連續(xù)八周的連漲之后,加密市場(chǎng)終于出現(xiàn)了一些回調(diào)。然而,我對(duì)比特幣的看漲情緒比以往任何時(shí)候都更強(qiáng),即使我們目前處于價(jià)格探索區(qū)。原因很簡(jiǎn)單:作為一種資產(chǎn)類別,比特幣正逐步進(jìn)入傳統(tǒng)金融(TradFi)的(3,3)體系。

1、被動(dòng)基金的增長(zhǎng)

要理解 TradFi,需要先了解被動(dòng)基金在投資中的發(fā)展。簡(jiǎn)單來(lái)說(shuō),被動(dòng)基金是旨在追蹤并復(fù)制某一特定市場(chǎng)指數(shù)或細(xì)分市場(chǎng)表現(xiàn)的投資產(chǎn)品,而不是試圖超越它們。這類基金遵循特定的規(guī)則和方法,針對(duì)其目標(biāo)市場(chǎng)和風(fēng)險(xiǎn)偏好提供服務(wù)。

SPY(SPDR S&P 500 ETF Trust)和 VTI(Vanguard Total Stock Market ETF)是知名被動(dòng)基金的典范。你那位理財(cái)專家朋友或者叔伯長(zhǎng)輩可能也曾建議你買這些基金而不是某種“空氣幣”,但你用實(shí)際行動(dòng)證明了他們的建議是錯(cuò)的!不過(guò)我扯遠(yuǎn)了。

大多數(shù)投資迷可能還記得,巴菲特曾與一位對(duì)沖基金經(jīng)理打賭,賭標(biāo)普 500 指數(shù)的表現(xiàn)會(huì)優(yōu)于絕大多數(shù)主動(dòng)型管理基金,事實(shí)也確實(shí)證明巴菲特是對(duì)的。自 2009 年以來(lái),被動(dòng)基金快速崛起,成為絕大多數(shù)人首選的投資方式。

但是請(qǐng)別拿那些沉迷 WSB 期權(quán)的大學(xué)同學(xué)當(dāng)「絕大多數(shù)人」。

深入探討推動(dòng)被動(dòng)投資發(fā)展的所有細(xì)節(jié)需要一整篇文章,但我們可以將其歸結(jié)為以下幾個(gè)簡(jiǎn)單因素:

1)成本效率

被動(dòng)基金(如指數(shù)基金和 ETF)的費(fèi)用率通常遠(yuǎn)低于主動(dòng)管理基金,因?yàn)樗鼈儾恍枰鸾?jīng)理進(jìn)行大量的“主動(dòng)操作”。一旦規(guī)則和方法設(shè)定好,接下來(lái)的工作主要由算法完成,僅需在每季度調(diào)整時(shí)進(jìn)行少量人工干預(yù)。較低的成本通常意味著更高的凈回報(bào),這使得被動(dòng)投資對(duì)注重成本的投資者特別有吸引力。

2)可及性和分銷渠道

簡(jiǎn)單來(lái)說(shuō),被動(dòng)基金更容易獲得。你不需要費(fèi)勁去篩選哪些主動(dòng)基金值得投資。有一整個(gè)行業(yè)致力于將金融產(chǎn)品送到你祖父母的手中,而被動(dòng)基金由于受監(jiān)管的影響,更深度融入了這些分銷鏈條。例如,大多數(shù)主動(dòng)基金在推廣材料方面受限,而被動(dòng)投資產(chǎn)品已真正融入 401(k)、養(yǎng)老金體系等諸多渠道。

3)穩(wěn)定的表現(xiàn)

「群眾的智慧」往往能帶來(lái)更好的結(jié)果。過(guò)去 15 年,大多數(shù)主動(dòng)管理基金表現(xiàn)不及基準(zhǔn),這更凸顯了被動(dòng)基金的優(yōu)勢(shì)。盡管你可能不會(huì)像早期買入特斯拉或 Shopify 那樣獲得 10 倍回報(bào),但大多數(shù)人也不會(huì)將 50% 的凈資產(chǎn)押注在單只股票上。高風(fēng)險(xiǎn)并不總是性感的選擇。

4)還不信服?以下是一些有趣的數(shù)據(jù)

在美國(guó),被動(dòng)基金的資產(chǎn)在過(guò)去十年增長(zhǎng)了四倍,從 2013 年底的 3.2 萬(wàn)億美元增至 2023 年底的 15 萬(wàn)億美元。

截至 2023 年 12 月,被動(dòng)基金的總管理資產(chǎn)(AUM)首次在歷史上超過(guò)了主動(dòng)基金。

2024 年 10 月的數(shù)據(jù)顯示,美國(guó)股票指數(shù)基金持有 13.13 萬(wàn)億美元的全球資產(chǎn)和 10.98 萬(wàn)億美元的美國(guó)資產(chǎn),而主動(dòng)管理股票基金分別為 9.78 萬(wàn)億美元和 7.26 萬(wàn)億美元。

指數(shù)基金如今占美國(guó)股票基金資產(chǎn)的 57%,而 2016 年這一比例僅為 36%。

2024 年前十個(gè)月,美國(guó)股票指數(shù)基金流入 4154 億美元,而主動(dòng)管理股票基金同期流出 3415 億美元。

正因?yàn)槿绱耍麄€(gè)傳統(tǒng)金融領(lǐng)域以及那些有傳統(tǒng)金融背景的加密基金經(jīng)理都對(duì)比特幣 ETF 的進(jìn)展高度關(guān)注(雙關(guān)語(yǔ),確實(shí)“投資”其中)。他們深知,這將是一個(gè)更大洪流的起點(diǎn),真正將比特幣帶入普通人的退休投資組合中。

2、加密投資產(chǎn)品

比特幣 ETF 和被動(dòng)基金之間有什么關(guān)系? 雖然三大指數(shù)提供商(標(biāo)普、富時(shí)、MSCI)一直在努力開(kāi)發(fā)加密貨幣指數(shù),但其采用速度相對(duì)較慢,目前僅從單一資產(chǎn)加密產(chǎn)品開(kāi)始。顯然,這是因?yàn)檫@些產(chǎn)品更容易推出,這也是為什么大家都爭(zhēng)先恐后地成為首個(gè)推出比特幣 ETF 的原因。如今,我們已經(jīng)開(kāi)始看到以太坊質(zhì)押 ETF 以及更多基于山寨幣的產(chǎn)品的開(kāi)發(fā)努力。

然而,真正的殺手級(jí)產(chǎn)品是 BTC 混合型產(chǎn)品。想象一個(gè)投資組合,95% 為標(biāo)普 500,5% 為 BTC,或者 50% 為黃金,50% 為 BTC。這類產(chǎn)品是金融顧問(wèn)會(huì)感到更安心推薦的,并且也會(huì)被集成到投資產(chǎn)品的供應(yīng)鏈中,從而擴(kuò)大其分銷渠道。

盡管如此,推出和推廣這些產(chǎn)品仍需時(shí)間。由于它們作為新產(chǎn)品面世,無(wú)法像現(xiàn)有熱門被動(dòng)產(chǎn)品那樣自動(dòng)享受月度資金流入的優(yōu)勢(shì)。

MSTR 推動(dòng)傳統(tǒng)金融

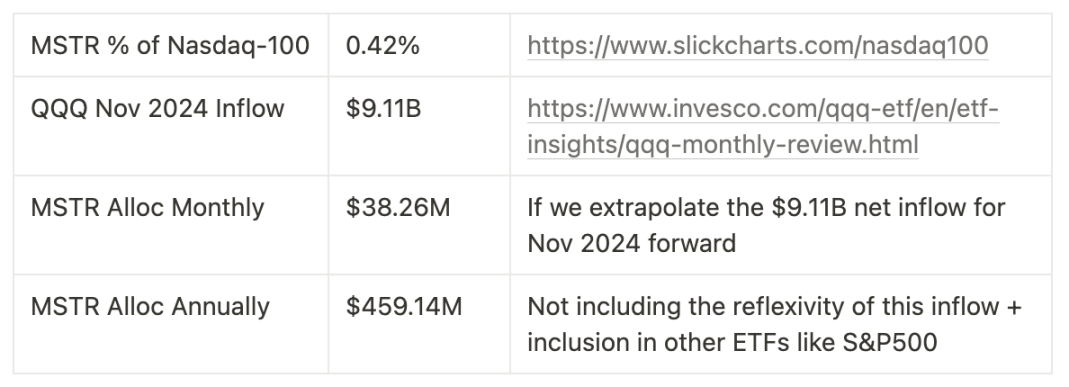

接下來(lái)是 MSTR:隨著 MSTR 被納入納斯達(dá)克 100 指數(shù),被動(dòng)基金(如 QQQ)將被迫自動(dòng)買入 MSTR,而 MSTR 則會(huì)利用這些資金購(gòu)買更多的比特幣。在未來(lái),可能會(huì)出現(xiàn)新的 BTC- 股票 – 黃金混合型被動(dòng)產(chǎn)品取代 MSTR 的角色,但在可預(yù)見(jiàn)的 3-5 年內(nèi),由于 MSTR 是一家成熟的美國(guó)上市公司,比起新推出的被動(dòng)產(chǎn)品,它更有可能快速符合頂級(jí)被動(dòng)基金的指數(shù)納入資格,從而扮演「比特幣金庫(kù)公司」的角色。

因此,只要 MSTR 持續(xù)利用資本購(gòu)買更多 BTC,比特幣的購(gòu)買需求將會(huì)不斷增加。

沒(méi)有更好的選擇

如果這聽(tīng)起來(lái)好得難以置信,那是因?yàn)檫€有一些小障礙需要解決,才能讓 MSTR 更有效地扮演這一角色。例如,由于標(biāo)普 500 要求公司最近一個(gè)季度和過(guò)去四個(gè)季度的累計(jì)收益為正,MSTR 被納入標(biāo)普 500 的可能性較小。然而,從 2025 年 1 月開(kāi)始實(shí)施的新會(huì)計(jì)規(guī)則將允許 MSTR 將其 BTC 持有價(jià)值的變化計(jì)入凈收入,這可能使其有資格納入標(biāo)普 500 指數(shù)。

本質(zhì)上,這就是傳統(tǒng)金融的核心。

5 分鐘的草算與假設(shè)我真的只花了 5 分鐘做這個(gè)計(jì)算,如果有任何錯(cuò)誤或?qū)僭O(shè)的建議,請(qǐng)?jiān)谙路搅粞裕?/p>

簡(jiǎn)而言之,由于 MicroStrategy 被納入傳統(tǒng)金融的供應(yīng)鏈,整個(gè)傳統(tǒng)金融被動(dòng)投資生態(tài)系統(tǒng)將無(wú)意間購(gòu)買更多的比特幣,就像他們?cè)诓恢挥X(jué)中持有英偉達(dá)股票一樣,這對(duì)比特幣的價(jià)格產(chǎn)生了類似于傳統(tǒng)金融的效應(yīng)。