「讓你的對(duì)手說話,他們就會(huì)編一個(gè)對(duì)自己有利的故事。」

兩周前的「The Chopping Block」節(jié)目中,Dragonfly 的 Haseeb 和 Tom 在以太坊與 Solana 辯論環(huán)節(jié)中提出了一系列觀點(diǎn):

- Solana 的 VC 生態(tài)系統(tǒng)不完整。

- Solana 上的資金量遠(yuǎn)低于以太坊,除了 Memecoins 之外,Solana 生態(tài)系統(tǒng)中幾乎沒有贏家。

- Solana 應(yīng)該被視為 Memecoin 鏈或者 DePIN 鏈。Solana 的 TVL 僅為 50 億美元,限制了其 市場(chǎng)規(guī)模。

- 在以太坊上構(gòu)建就像在美國(guó)「創(chuàng)業(yè)」一樣,企業(yè)價(jià)值(EV)更高。

- Solana 的基尼系數(shù)較高(意味著生態(tài)內(nèi)不平等現(xiàn)象更嚴(yán)重)。

我將回顧這些觀點(diǎn),探討大型 VC 的結(jié)構(gòu)性問題,以及這些問題如何推動(dòng)他們進(jìn)行基礎(chǔ)設(shè)施投資。最后,我們將分享避免感染 EBOLA 的戰(zhàn)術(shù)建議。

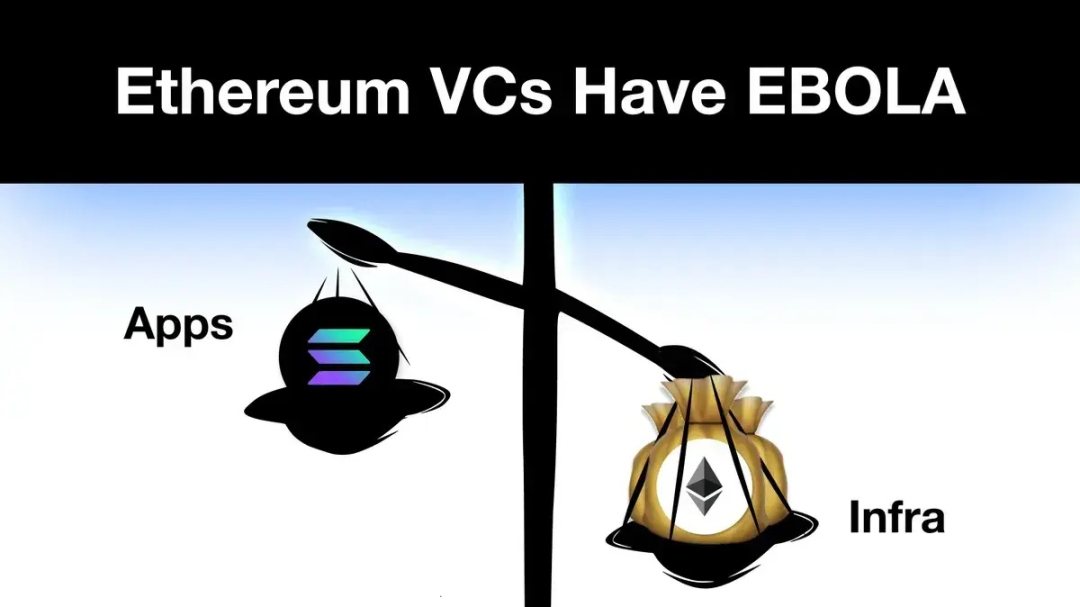

以太坊 VC 染上了 EBOLA

如 Lily Liu 所說,EBOLA(EVM Bags Over Logic Affliction)是一種在以太坊風(fēng)險(xiǎn)投資公司中普遍流行的疾病,這是一個(gè)結(jié)構(gòu)性問題,尤其是對(duì)于那些大型「一級(jí)」風(fēng)險(xiǎn)投資公司而言。

以 Dragonfly 這樣的大型基金為例,該基金于 2022 年從 Tiger Global、KKR 和 Sequoia 等一級(jí) LP(有限合伙人)那里籌集了 6.5 億美元,重倉(cāng)基礎(chǔ)設(shè)施可能就是其投資理論。Dragonfly 可能被要求在規(guī)定的期限內(nèi)(比如說兩年)部署資金,這意味著他們?cè)敢鉃楦笠?guī)模的融資輪次提供資金,并給出更高的估值。如果不這樣做,他們將無(wú)法完成資金部署要求,只能將資金返還給 LP。想想 GP(普通合伙人)的經(jīng)濟(jì)激勵(lì)方式:他們每年都會(huì)獲得管理費(fèi)(籌集資金的 2%),并在退出時(shí)獲得收益分成(回報(bào)的 20%)。因此,基金有動(dòng)力籌集更多資金。

鑒于基礎(chǔ)設(shè)施項(xiàng)目(如 Rollup/ 互操作性 / 重新質(zhì)押)動(dòng)輒 10 億美元以上的 FDV,而在 2021-2022 年,就有數(shù)十億美元從基礎(chǔ)設(shè)施領(lǐng)域退出,因此,將資金部署到基礎(chǔ)設(shè)施是大型 VC 們的最佳選擇。但這是在硅谷資本和合法性引擎推動(dòng)下,大型 VC 們自己創(chuàng)造的敘事。

以下是基礎(chǔ)設(shè)施敘事的主要內(nèi)容:

- 貨幣網(wǎng)絡(luò)將在信息網(wǎng)絡(luò)中取得成功。這就是它被稱為 Web3 的原因。

- 如果你有機(jī)會(huì)在 20 世紀(jì) 90 年代「投資」 TCP/IP 或 HTTP,你肯定不會(huì)錯(cuò)過。

- 區(qū)塊鏈基礎(chǔ)設(shè)施是屬于這一代人的「TCP/IP」投資機(jī)會(huì)。

這是一個(gè)相當(dāng)引人入勝的敘事。但問題是,在 2024 年,當(dāng)我們著眼于下一個(gè)專門用于擴(kuò)展 TPS 以支持龐大 NFT 市場(chǎng)規(guī)模的 EVM L2 時(shí),我們是否已經(jīng)偏離了 TCP/IP 成為全球貨幣的原始故事。或者,這種理由是否是由大型加密基金(例如 Paradigm/Polychain/a16z crypto)的利益所驅(qū)動(dòng)。

EBOLA 讓創(chuàng)始人和有限合伙人染上了病

鑒于 L2 敘事可以推高項(xiàng)目估值,我們看到許多 EVM 應(yīng)用宣布推出 L2,以期獲得高估值。社區(qū)對(duì) EVM 基礎(chǔ)架構(gòu)的追逐陷入瘋狂,甚至連 Pudgy Penguins 等頂級(jí)消費(fèi)者產(chǎn)品創(chuàng)始人都認(rèn)為有必要推出 L2。

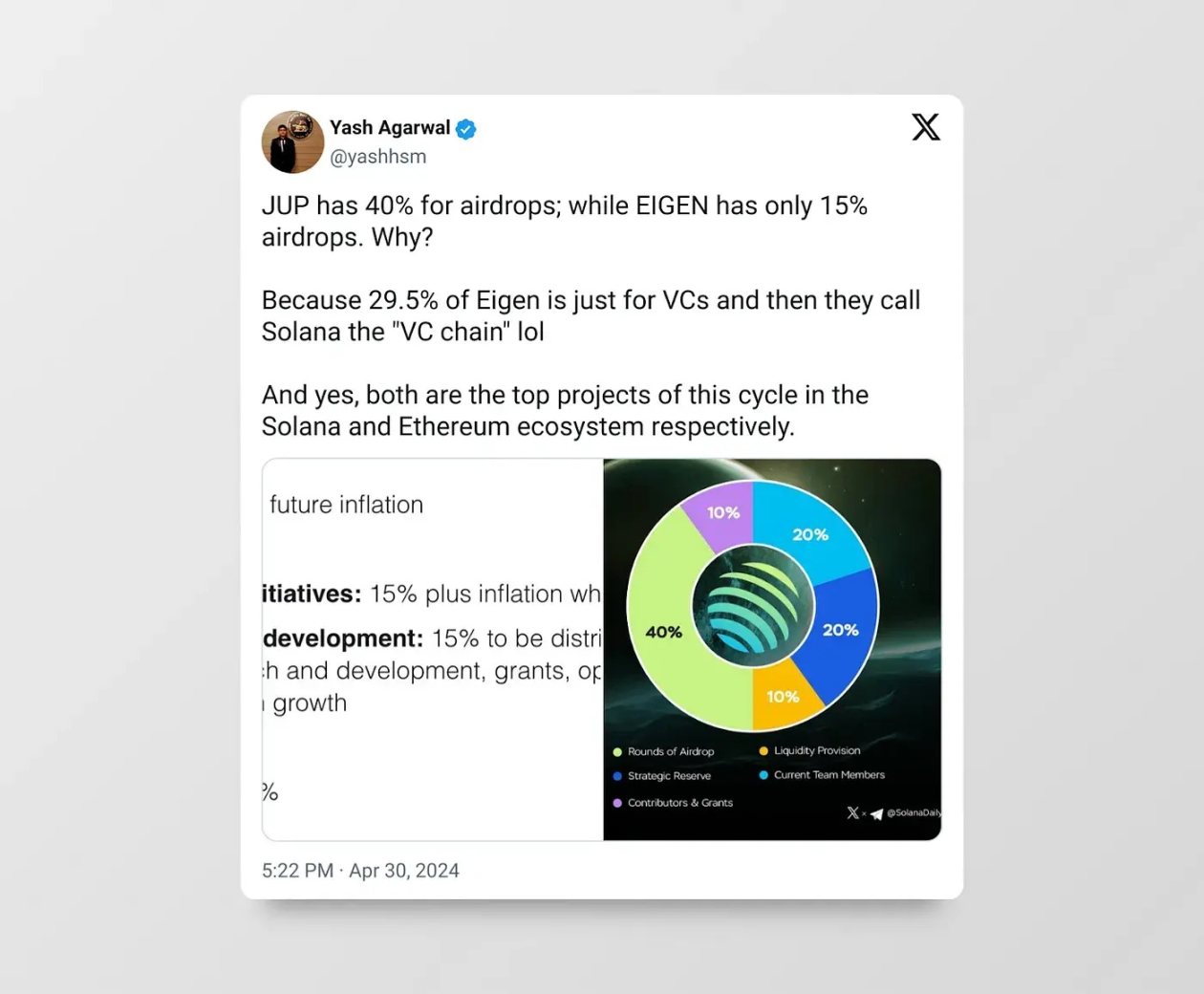

拿以太坊上的 EigenLayer 來(lái)說,它已經(jīng)籌集了 1.71 億美元,但還遠(yuǎn)未產(chǎn)生任何重大影響,更不用說產(chǎn)生收入了。它將使一些風(fēng)險(xiǎn)投資家和內(nèi)部人士(持有 55% 的代幣)變得富有。人們對(duì)低流通量、高 FDV 項(xiàng)目的批評(píng)是合理的,那么對(duì)低影響力、高 FDV 項(xiàng)目的批評(píng)又如何呢?

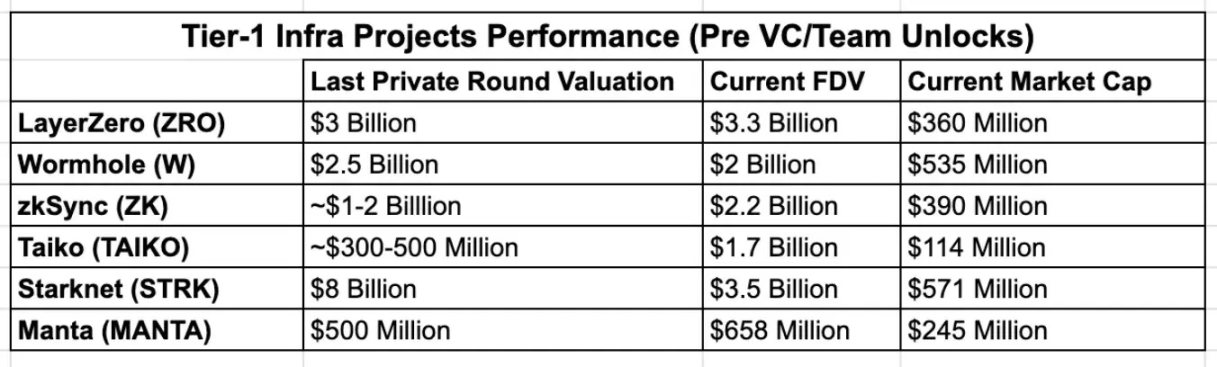

基礎(chǔ)設(shè)施泡沫已經(jīng)開始破裂,本輪周期中許多基礎(chǔ)設(shè)施項(xiàng)目發(fā)行的代幣已經(jīng)低于私募輪估值。隨著未來(lái) 6-12 個(gè)月內(nèi)出現(xiàn)重大解鎖,風(fēng)險(xiǎn)投資公司將陷入困境,這將是一場(chǎng)「跑得快」游戲。

散戶的反 VC 投資情緒是有原因的;他們覺得資金充沛的 VC=更高的 FDV,更低流通代幣的基礎(chǔ)設(shè)施。

糟糕 VC 的建議

EBOLA 還聲稱其受害者中有前景良好的應(yīng)用程序 / 協(xié)議,風(fēng)險(xiǎn)投資家影響創(chuàng)始人在無(wú)法實(shí)現(xiàn)其產(chǎn)品愿景的鏈上構(gòu)建應(yīng)用程序 / 協(xié)議。許多社交應(yīng)用程序、面向消費(fèi)者的應(yīng)用程序或高頻 DeFi 應(yīng)用程序在以太坊主網(wǎng)上永遠(yuǎn)無(wú)法實(shí)現(xiàn),因?yàn)橐蕴坏男阅艽嬖谄款i,而且 Gas 費(fèi)高得離譜。然而,盡管有其他選擇,這些應(yīng)用程序仍然建立在以太坊上,這導(dǎo)致大量應(yīng)用程序在概念上很有前景,但由于它們所依賴的基礎(chǔ)設(shè)施已經(jīng)走到盡頭,無(wú)法超越「概念驗(yàn)證」的范疇。在我看來(lái),這樣的例子很多,從 Enzyme Finance(2017 年)到最近的 SocialFi 應(yīng)用程序,如 Friend Tech、Fantasy Top 和 Quail Finance(2024 年)。

以最大的協(xié)議 Aave 的 Lens Protocol 為例,Aave 籌集了 1500 萬(wàn)美元,并因一筆大額資助而在 Polygon 上啟動(dòng)(現(xiàn)在另一筆資助是它支持 zkSync )。基礎(chǔ)設(shè)施的「三張牌游戲」造成的碎片化導(dǎo)致了 Lens Protocol 的失敗,否則它可能會(huì)成為一個(gè)基礎(chǔ)社交圖譜。

最近, Story Protocol 獲得了由 a16z 領(lǐng)投的 1.4 億美元融資,旨在打造「知識(shí)產(chǎn)權(quán)區(qū)塊鏈」。盡管被逼入絕境,但一線 VC 仍在加倍押注基礎(chǔ)設(shè)施敘事。因此,敏銳的觀察者可能會(huì)注意到退一些變化:這種敘事從「基礎(chǔ)設(shè)施」演變?yōu)椤柑囟ㄓ趹?yīng)用程序的基礎(chǔ)設(shè)施」,但它們通常基于未經(jīng)驗(yàn)證的 EVM 堆棧(如 OP),而不是久經(jīng)考驗(yàn)的 Cosmos SDK。

結(jié)構(gòu)性崩潰的風(fēng)險(xiǎn)投資市場(chǎng)

當(dāng)前的風(fēng)險(xiǎn)投資市場(chǎng)不能有效配置資本。加密 VC 們管理著數(shù)十億美元的資金,這些資金需要在未來(lái) 24 個(gè)月內(nèi)部署到特定項(xiàng)目。

另一方面,流動(dòng)資本配置者對(duì)全球機(jī)會(huì)成本高度敏感,從「無(wú)風(fēng)險(xiǎn)」國(guó)庫(kù)券到持有加密資產(chǎn)。這意味著流動(dòng)投資者的定價(jià)效率將高于風(fēng)險(xiǎn)投資者。

目前的市場(chǎng)結(jié)構(gòu)如下:

- 公開市場(chǎng):資本供應(yīng)不足,優(yōu)質(zhì)項(xiàng)目供應(yīng)過剩

- 私人市場(chǎng):資本供應(yīng)過剩,優(yōu)質(zhì)項(xiàng)目供應(yīng)不足

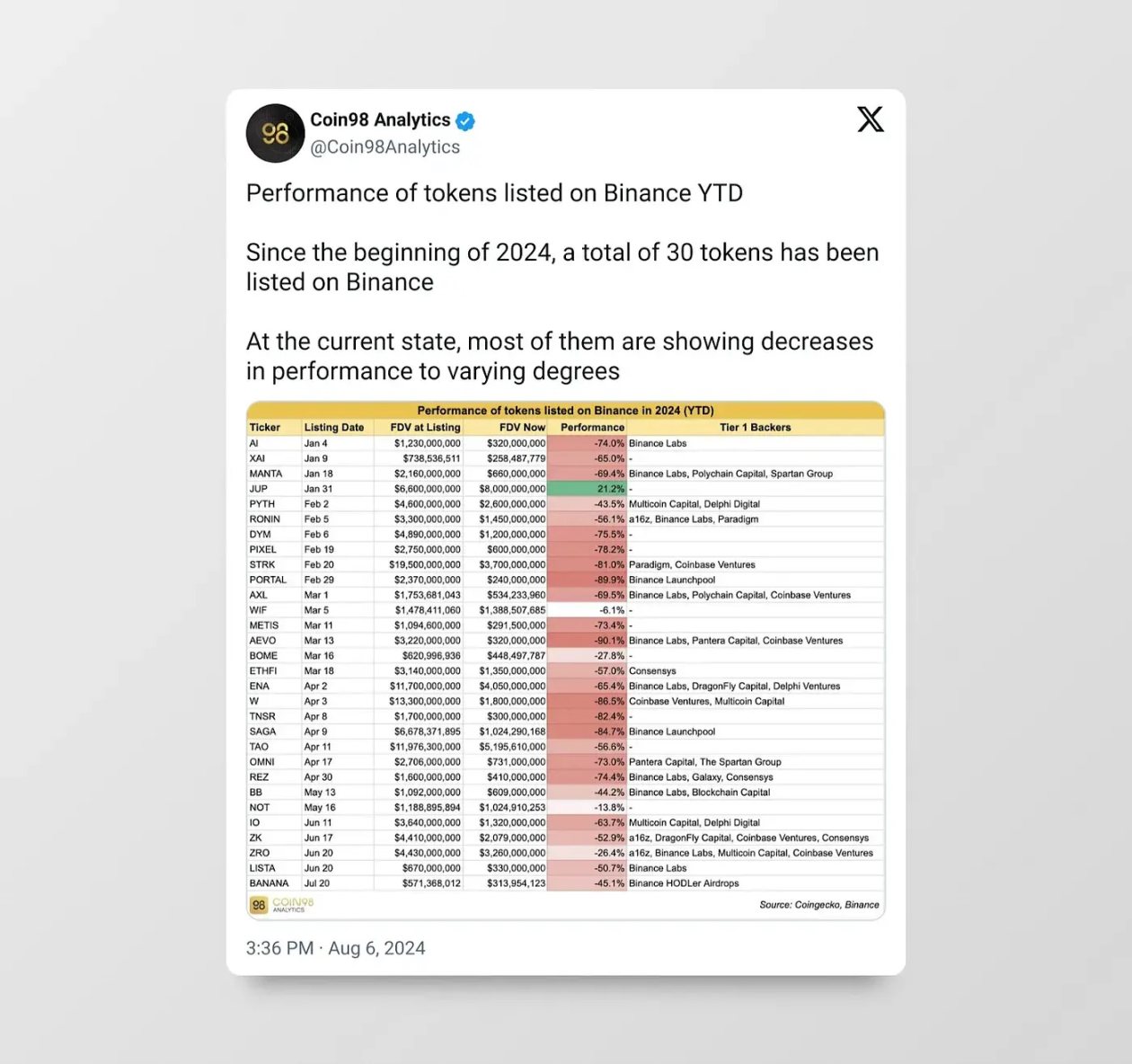

公開市場(chǎng)資本供應(yīng)不足導(dǎo)致價(jià)格發(fā)現(xiàn)不佳,今年的代幣上市情況就是證明。高 FDV 是 2024 年上半年的一個(gè)主要問題。例如,2024 年前六個(gè)月發(fā)行的所有代幣的總 FDV 接近 1000 億美元,占排名前 10 至前 100 名的所有代幣總市值的一半。

私人風(fēng)險(xiǎn)投資市場(chǎng)已經(jīng)萎縮。Haseeb 也承認(rèn)這一點(diǎn),由于某種原因,這些基金的規(guī)模都比之前的基金小。如果可以的話,Paradigm 會(huì)籌集到和之前規(guī)模的相同的基金。

結(jié)構(gòu)性崩潰的風(fēng)險(xiǎn)投資市場(chǎng)不僅僅是一個(gè)加密貨幣問題。

加密貨幣市場(chǎng)顯然需要更多的流動(dòng)資金來(lái)充當(dāng)公開市場(chǎng)的結(jié)構(gòu)性買家,以解決風(fēng)險(xiǎn)投資市場(chǎng)崩潰的問題。

如何預(yù)防 EBOLA

閑話到此為止,下面我們來(lái)談?wù)劃撛诘慕鉀Q方案以及創(chuàng)始人和投資者需要做的事情。

對(duì)于投資者而言:轉(zhuǎn)向流動(dòng)性策略,通過擁抱公開市場(chǎng)而不是與之對(duì)抗來(lái)擴(kuò)大規(guī)模。

流動(dòng)基金本質(zhì)上是投資或持有公開交易的流動(dòng)性代幣。正如 DeFiance 的 Arthur 所指出的那樣,一個(gè)高效的流動(dòng)性加密貨幣市場(chǎng)需要活躍的基本面投資者,這意味著加密貨幣流動(dòng)基金有足夠的發(fā)展空間。需要說明的是,我們專門討論的是「現(xiàn)貨」流動(dòng)基金,杠桿流動(dòng)基金(或?qū)_基金)在上一輪周期中表現(xiàn)不佳。

Multicoin 的 Tushar 和 Kyle 在 7 年前創(chuàng)立 Multicoin Capital 時(shí)就抓住了這一概念。他們認(rèn)為,流動(dòng)基金可以實(shí)現(xiàn)兩全其美:風(fēng)險(xiǎn)投資與公開市場(chǎng)流動(dòng)性相結(jié)合。

這種方法有兩個(gè)優(yōu)點(diǎn):

- 公開市場(chǎng)的流動(dòng)性允許他們根據(jù)其投資理念或投資策略的變化隨時(shí)退出。

- 投資競(jìng)爭(zhēng)協(xié)議來(lái)平衡風(fēng)險(xiǎn)。通常,發(fā)現(xiàn)趨勢(shì)比在趨勢(shì)中選中贏家更容易,因此流動(dòng)基金可以在某個(gè)明顯的趨勢(shì)中投資多種代幣。

雖然典型的風(fēng)險(xiǎn)投資基金提供的不僅僅是資本,但流動(dòng)資金仍然可以提供各種形式的支持。例如,流動(dòng)性支持可以幫助解決 DeFi 協(xié)議的冷啟動(dòng)問題,這些流動(dòng)資金還可以通過積極參與治理并為協(xié)議或產(chǎn)品的戰(zhàn)略方向提供意見,在協(xié)議開發(fā)中發(fā)揮實(shí)際作用。

與以太坊相反,除 DePIN 外,Solana 在 2023-2024 年的融資額相當(dāng)小。有傳聞稱,幾乎所有首輪主要融資額都低于 500 萬(wàn)美元。主要投資者包括 Frictionless Capital、6MV、Multicoin、Anagram 和 Big Brain Holdings ,此外還有運(yùn)營(yíng) Solana Hackathons 的 Colosseum,后者推出了一只 6000 萬(wàn)美元的基金來(lái)支持 Solana 生態(tài)項(xiàng)目。

Solana 流動(dòng)資金的機(jī)會(huì):是時(shí)候依靠流動(dòng)性策略來(lái)賺錢了。與 2023 年相反,Solana 現(xiàn)在生態(tài)系統(tǒng)中擁有大量流動(dòng)性代幣,人們可以輕松地啟動(dòng)流動(dòng)性基金來(lái)盡早競(jìng)標(biāo)這些代幣。在 Solana 上,有許多價(jià)值不到 2000 萬(wàn)美元的 FDV 代幣,每個(gè)都有獨(dú)特的主題,例如 MetaDAO、ORE、SEND 和 UpRock 等等。Solana DEX 現(xiàn)在經(jīng)過了實(shí)戰(zhàn)測(cè)試,交易量甚至超過了以太坊,擁有充滿活力的代幣啟動(dòng) launchpads 和工具,如 Jupiter LFG、Meteora Alpha Vault、Streamflow、Armada 等。

隨著 Solana 上流動(dòng)性市場(chǎng)的不斷發(fā)展,流動(dòng)性基金對(duì)于個(gè)人(尋求天使投資的人)和小型機(jī)構(gòu)來(lái)說都可以成為反向賭注。大型機(jī)構(gòu)應(yīng)該開始瞄準(zhǔn)越來(lái)越大的流動(dòng)性基金。

對(duì)于創(chuàng)始人而言:在找到產(chǎn)品市場(chǎng)契合度之前,選擇一個(gè)啟動(dòng)成本較低的生態(tài)系統(tǒng)。

正如 Naval Ravikant 所說,在找到可行的方法之前,請(qǐng)盡量保持小規(guī)模。創(chuàng)業(yè)就是尋找可擴(kuò)展和可重復(fù)的商業(yè)模式。所以你真正在做的就是尋找,在找到可以重復(fù)和可擴(kuò)展的商業(yè)模式之前,你應(yīng)該保持非常非常小和低沉本的規(guī)模。

Solana 的低啟動(dòng)成本

正如 Tarun Chitra 所說,以太坊的啟動(dòng)成本比 Solana 高得多。他指出,為了獲得足夠的新穎性并確保良好的估值,項(xiàng)目通常需要大量的基礎(chǔ)設(shè)施開發(fā)(例如, RollApp 狂熱)。基礎(chǔ)設(shè)施開發(fā)本質(zhì)上需要更多的資源,因?yàn)樗鼈冊(cè)诤艽蟪潭壬鲜茄芯框?qū)動(dòng)的,需要聘請(qǐng)一個(gè)研究和開發(fā)團(tuán)隊(duì),以及 BD 團(tuán)隊(duì)來(lái)說服少數(shù)以太坊應(yīng)用程序進(jìn)行集成。

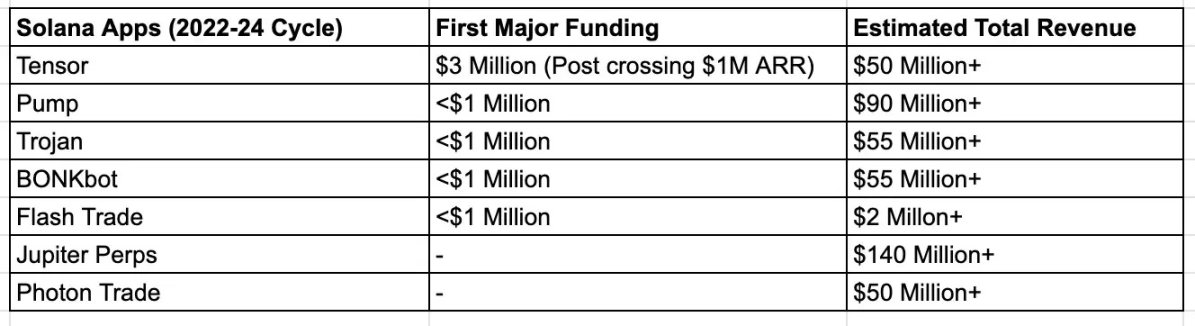

而 Solana 上的應(yīng)用不需要過多關(guān)注基礎(chǔ)設(shè)施,基礎(chǔ)設(shè)施由一些可靠的 Solana 基礎(chǔ)設(shè)施初創(chuàng)公司(如 Helius / Jito / Triton 或協(xié)議集成)負(fù)責(zé)。一般來(lái)說,應(yīng)用不需要足太多的資金即可啟動(dòng),比如 Uniswap、Pump/fun 和 Polymarket。

Pump.fun 是 Solana 低交易費(fèi)解鎖「胖應(yīng)用理論」的完美例子。Pump.fun 在過去 30 天的收入中超越了 Solana,甚至有幾天的日收入超過了以太坊。Pump.fun 最初在 Blast 和 Base 上,但很快意識(shí)到 Solana 的資本效率是無(wú)與倫比的。Pump.fun 的 Alon 稱,Solana 和 Pump.fun 都專注于降低成本和進(jìn)入門檻。

正如 Mert 所說,Solana 是創(chuàng)業(yè)公司的最佳選擇,因?yàn)樗鼡碛猩鐓^(qū) / 生態(tài)系統(tǒng)支持、可擴(kuò)展的基礎(chǔ)設(shè)施。由于 Pump.fun 等成功的消費(fèi)者應(yīng)用的興起,我們已經(jīng)看到新企業(yè)家(尤其是消費(fèi)者產(chǎn)品創(chuàng)始人)偏愛 Solana 的苗頭。

Solana 不僅適用于 Memecoin

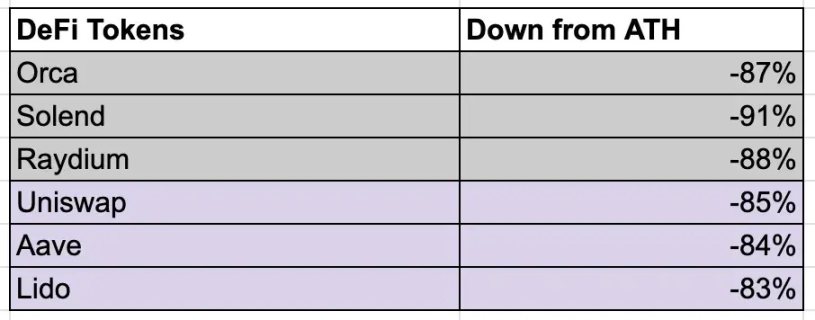

「 Solana 只適合 Memecoins 」 是過去幾個(gè)月以太坊最大主義者的核心論點(diǎn)。是的,Memecoins 主導(dǎo)了 Solana 的活動(dòng),而 Pump.fun 是其中的核心。很多人可能會(huì)說,Solana 上的 DeFi 已經(jīng)死了,Solana 藍(lán)籌股的表現(xiàn)不如 Orca 和 Solend,但統(tǒng)計(jì)數(shù)據(jù)卻并非如此:

Solana 的 DEX 交易量與以太坊相當(dāng),而 Jupiter 7 日交易量排名前 5 位的交易對(duì)大多不是 Memecoin。實(shí)際上,Memecoin 活動(dòng)僅占 Solana 上 DEX 交易量的 25% 左右(截至 8 月 12 日),而 Pump.fun 只占 Solana 上每日交易量的 3.5%。

Solana 的 TVL(48 億美元)只相當(dāng)于以太坊(480 億美元)的 1/10,因?yàn)橐蕴皇兄怠eFi 的更深滲透率更高,以及老牌協(xié)議仍有更高的資本杠桿率。但是,這不會(huì)永遠(yuǎn)限制新項(xiàng)目的市場(chǎng)規(guī)模。兩個(gè)最好的例子是:Kamino Lend 僅用 4 個(gè)月就增長(zhǎng)至 14 億美元;Solana 上的 PayPal 穩(wěn)定幣在短短 3 個(gè)月內(nèi)就達(dá)到了 4.5 億美元,超過了以太坊上的 3.6 億美元,而它在以太坊上已經(jīng)存在了一年。

隨著更多 EVM 藍(lán)籌在 Solana 上部署,TVL 只是時(shí)間問題。

盡管有人可能會(huì)說 Solana DeFi 代幣的價(jià)格大幅下跌,但以太坊的 DeFi 藍(lán)籌也是如此,這是治理代幣價(jià)值累積的結(jié)構(gòu)性問題。

Solana 無(wú)疑是 DePIN 領(lǐng)域的領(lǐng)導(dǎo)者,超過 80% 的主要 DePIN 項(xiàng)目都在 Solana 上構(gòu)建。我們還可以得出這樣的結(jié)論:所有新興基元(DePIN、Memecoins、消費(fèi)者應(yīng)用)都是在 Solana 上開發(fā)的,而以太坊仍然統(tǒng)治著 2020-2021 年的舊時(shí)代基元(貨幣市場(chǎng)、流動(dòng)性挖礦)。

給應(yīng)用程序創(chuàng)建者的建議

基金規(guī)模越大,你越不應(yīng)該聽信他們。在你實(shí)現(xiàn)產(chǎn)品市場(chǎng)契合之前,他們會(huì)鼓勵(lì)你融資。Uber 的 Travis 很好地解釋了為什么你不應(yīng)該聽信大型風(fēng)投。雖然追求一流風(fēng)投和高估值肯定是有利可圖的,但你不一定需要大型風(fēng)投。特別是在你找到產(chǎn)品市場(chǎng)契合度之前,融資可能會(huì)導(dǎo)致估值負(fù)擔(dān),讓你陷入需要不斷籌集資金并以更高的 FDV 啟動(dòng)的循環(huán)中。

建議一、小規(guī)模融資,以社區(qū)為導(dǎo)向

- 通過 Echo 等平臺(tái)從天使投資者手中籌集資金。Echo 被低估了,你可以找到相關(guān)的創(chuàng)始人和 KOL,并讓他們加入。這樣,你就可以建立由高質(zhì)量建設(shè)者和 KOL 組成的布道者社區(qū) / 網(wǎng)絡(luò)。優(yōu)先考慮社區(qū),而不是 2/3 級(jí) VC。向一些 Solana Angels 致敬,比如 Santiago、Nom、Tarun、Joe McCann、Ansem、R89Capital、Mert 和 Chad Dev。

- 選擇 AllianceDAO(最適合消費(fèi)者項(xiàng)目)或 Colosseum (Solana 原生基金)等加速器,它們不是掠奪性的,而且更符合你的愿景。利用 Superteam 滿足你所有的創(chuàng)業(yè)需求。

建議二、面向消費(fèi)者:擁抱投機(jī)、吸引注意力

- 注意力理論:Jupiter 在公開市場(chǎng)上獲得了 80 億美元的 FDV,有力證明了市場(chǎng)已經(jīng)開始重視前端和聚合器。它們沒有得到任何風(fēng)險(xiǎn)投資公司的資助,卻仍然成為了整個(gè)加密貨幣領(lǐng)域最大的應(yīng)用之一。

- 專注于應(yīng)用的 VC 崛起:是的,當(dāng) VC 看到數(shù)十億美元的退出規(guī)模時(shí),他們很可能會(huì)遵循與基礎(chǔ)設(shè)施相同的策略來(lái)投資消費(fèi)應(yīng)用。我們已經(jīng)看到許多 ARR 達(dá)到 1 億美元的應(yīng)用。

總結(jié)

- 不要再聽信 VC 兜售基礎(chǔ)設(shè)施敘事;

- 流動(dòng)資金蓬勃發(fā)展的時(shí)機(jī)已到;

- 為消費(fèi)者而構(gòu)建:擁抱投機(jī)、追逐收益;

- Solana 由于啟動(dòng)成本低,是最好的實(shí)驗(yàn)場(chǎng)所。