加密市場(chǎng)的暴富神話每天都存在,大部分玩家來(lái)到這里并不是為了翻倍,而是為了翻身。在這片暗黑森林中,加密做市商作為離錢(qián)最近的頂尖捕食者愈發(fā)顯得神秘。

價(jià)格操縱,拉高拋售,對(duì)韭當(dāng)割,是加密做市商的代名詞,但是在給加密做市商扣上這些「貶義」的帽子之前,我們需要正視它們?cè)诩用苁袌?chǎng)中扮演的重要角色,尤其對(duì)于早期上幣項(xiàng)目。

在此背景下,本文將從 Web3 項(xiàng)目方的角度來(lái)解釋什么是做市商,我們?yōu)槭裁葱枰鍪猩蹋珼WF 事件,加密做市商的主要運(yùn)作模式,以及存在的風(fēng)險(xiǎn)及監(jiān)管問(wèn)題。

希望本文對(duì)于項(xiàng)目發(fā)展有所幫助,也歡迎探討交流。

一、什么是做市商?

全球領(lǐng)先的對(duì)沖基金 CitadelSecurities 這樣定義:做市商在保持市場(chǎng)持續(xù)流動(dòng)性中扮演著至關(guān)重要的角色,它們通過(guò)同時(shí)提供買(mǎi)賣(mài)報(bào)價(jià)來(lái)實(shí)現(xiàn)這一點(diǎn),從而營(yíng)造出一個(gè)具有流動(dòng)性,市場(chǎng)深度,能讓投資者隨時(shí)交易的市場(chǎng)環(huán)境,這為市場(chǎng)注入信心。

做市商在傳統(tǒng)金融市場(chǎng)中至關(guān)重要。在納斯達(dá)克,每只股票平均大約有 14 個(gè)做市商,市場(chǎng)上總計(jì)約 260 個(gè)做市商。此外,在流動(dòng)性不如股票的市場(chǎng)中,如債券、商品和外匯市場(chǎng),大多數(shù)交易都是通過(guò)做市商進(jìn)行。

加密做市商,是指幫助項(xiàng)目在加密交易所訂單簿和去中心化交易池中提供流動(dòng)性和買(mǎi)賣(mài)報(bào)價(jià)的機(jī)構(gòu)或個(gè)人,其主要職責(zé)是在一個(gè)或多個(gè)加密市場(chǎng)為交易提供流動(dòng)性和市場(chǎng)深度,并通過(guò)算法和策略利用市場(chǎng)波動(dòng)和供需差異賺取利潤(rùn)。

加密做市商不僅可以降低交易成本和提高交易效率,還可以促進(jìn)新項(xiàng)目的發(fā)展和推廣。

二、我們?yōu)槭裁葱枰鍪猩蹋?/strong>

做市的主要目標(biāo)是確保市場(chǎng)有充足的流動(dòng)性,市場(chǎng)深度,并穩(wěn)定價(jià)格,以此來(lái)為市場(chǎng)注入信心,促進(jìn)交易的達(dá)成。這不僅會(huì)降低投資者的入市門(mén)檻,而且還會(huì)激勵(lì)他們進(jìn)行實(shí)時(shí)交易,這反過(guò)來(lái)又帶來(lái)了更多的流動(dòng)性,形成一個(gè)良性循環(huán),并促成一個(gè)投資者可以放心交易的環(huán)境。

加密做市商對(duì)于早期上幣項(xiàng)目(IEO)尤為重要,因?yàn)闊o(wú)論是為了保持市場(chǎng)熱度 / 知名度,還是為了促進(jìn)價(jià)格發(fā)現(xiàn),這些項(xiàng)目需要有足夠的流動(dòng)性 / 交易量 / 市場(chǎng)深度。

2.1 提供流動(dòng)性

流動(dòng)性是指資產(chǎn)在無(wú)磨損情況下快速變現(xiàn)的程度,描述了市場(chǎng)中買(mǎi)家和賣(mài)家能夠以相對(duì)容易、迅速、低成本地進(jìn)行買(mǎi)賣(mài)的程度。高流動(dòng)性市場(chǎng)減少了任何特定交易的成本,促進(jìn)交易的形成而不引起顯著的價(jià)格波動(dòng)。

本質(zhì)上,做市商通過(guò)提供高流動(dòng)性,來(lái)促進(jìn)投資者在任何給定時(shí)間更快、更大量、更輕松地買(mǎi)賣(mài)代幣,而不會(huì)因價(jià)格波動(dòng)巨大而中斷、影響操作。

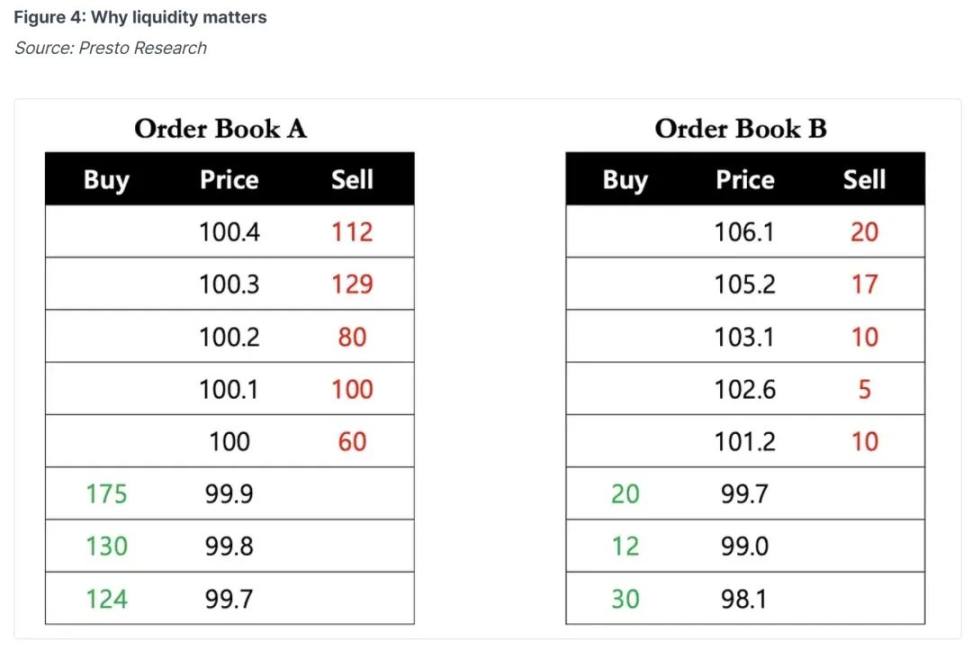

例如,有一位投資者需要立即購(gòu)買(mǎi) 40 個(gè)代幣,他可以在高流動(dòng)性市場(chǎng)(訂單簿 A)中,立即以 100 美元的單價(jià)購(gòu)買(mǎi) 40 個(gè)代幣。然而,在低流動(dòng)性市場(chǎng)(訂單簿 B)中,他們有兩種選擇:1)以 101.2 美元購(gòu)買(mǎi) 10 個(gè)代幣,以 102.6 美元購(gòu)買(mǎi) 5 個(gè)代幣,以 103.1 美元購(gòu)買(mǎi) 10 個(gè)代幣,以 105.2 美元購(gòu)買(mǎi) 15 個(gè)代幣,平均價(jià)格為 103.35 美元;或 2) 等待一段較長(zhǎng)的時(shí)間,讓代幣達(dá)到所需的價(jià)格。

流動(dòng)性對(duì)于早期上幣項(xiàng)目至關(guān)重要,低流動(dòng)性市場(chǎng)的操作都將對(duì)投資者的交易信心、交易策略造成影響,也可能間接造成項(xiàng)目的「死亡」。

2.2 提供市場(chǎng)深度,穩(wěn)定幣價(jià)

在加密市場(chǎng)中,大部分資產(chǎn)的流動(dòng)性都很低,且不具有市場(chǎng)深度,即使是小額交易也可以引發(fā)顯著的價(jià)格變化。

在上述場(chǎng)景中,投資者剛購(gòu)買(mǎi)了 40 個(gè)代幣后,訂單簿 B 中的下一個(gè)可用價(jià)格是 105.2 美元,這表明一次交易造成了大約 5% 的價(jià)格波動(dòng)。這在市場(chǎng)波動(dòng)期間尤其如此,較少的參與者可能導(dǎo)致價(jià)格顯著波動(dòng)。

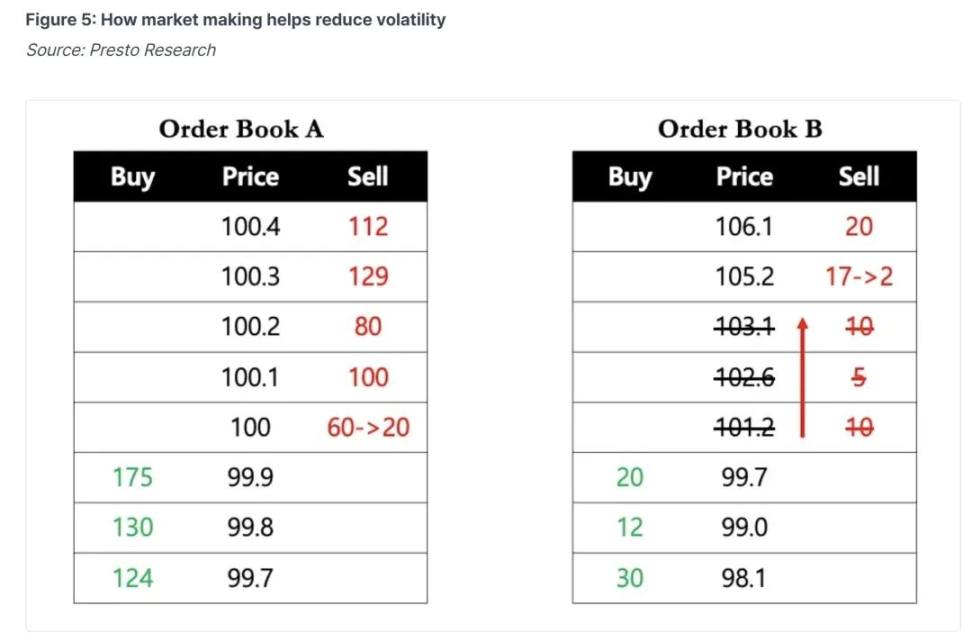

而做市商提供的大量流動(dòng)性,為訂單簿形成較窄的買(mǎi)賣(mài)差價(jià)(Spread),狹窄的買(mǎi)賣(mài)差價(jià)通常伴隨著堅(jiān)實(shí)的市場(chǎng)深度,有助于穩(wěn)定幣價(jià),緩解價(jià)格波動(dòng)。

市場(chǎng)深度是指在給定時(shí)刻訂單簿中不同價(jià)格水平的買(mǎi)入和賣(mài)出訂單的可用數(shù)量。市場(chǎng)深度還可以衡量資產(chǎn)在不發(fā)生重大價(jià)格變動(dòng)的情況下吸收大訂單的能力。

做市商通過(guò)提供流動(dòng)性來(lái)彌合這一供需缺口,由此發(fā)揮著市場(chǎng)關(guān)鍵作用。試想一下你希望在下面哪個(gè)市場(chǎng)進(jìn)行交易?

加密做市商的角色:1)提供大量流動(dòng)性;2)提供市場(chǎng)深度以穩(wěn)定幣價(jià),最終都有助于增強(qiáng)投資者對(duì)項(xiàng)目的信心,畢竟每個(gè)投資者都希望能夠以最低的交易成本實(shí)時(shí)買(mǎi)賣(mài)其持有的資產(chǎn)。

三、加密做市商有哪些主要玩家?

做市商業(yè)務(wù)也可以說(shuō)是食物鏈頂端的業(yè)務(wù)之一了,因?yàn)樗麄冋瓶刂?xiàng)目代幣上線后的命脈。做市商通常會(huì)與交易所合作,很容易形成壟斷局面,市場(chǎng)的流動(dòng)性被幾家大型市商主導(dǎo)。

2023 年 7 月,由 OpenAI Sam Altman 共同打造的加密項(xiàng)目世 Worldcoin 在正式上線的時(shí)候就做市商達(dá)成協(xié)議,向 5 家做市商總計(jì)出借了 1 億枚 $WLD 用于提供流動(dòng)性,并規(guī)定在 3 個(gè)月后需歸還借出代幣,或以 2~3.12 美元的價(jià)格買(mǎi)下代幣。

這 5 家做市商包括:

A. Wintermute,是一家在英國(guó)注冊(cè)的公司,投資代表作:$WLD,$OP,$PYTH,$DYDX,$ENA,$CFG 等,自 2020 年以來(lái)已投資 100 多個(gè)項(xiàng)目。

B. Amber Group,成立于 2017 年,是一家香港公司,董事會(huì)包括分布式資本等國(guó)人熟悉的機(jī)構(gòu)。團(tuán)隊(duì)成員也基本清一色的華人面孔。參與項(xiàng)目:$ZKM,$MERL,$IO 等。

C. FlowTraders,于 2004 年成立在荷蘭成立,專注于交易所交易產(chǎn)品 ETP 的全球數(shù)字流動(dòng)性提供商,是歐盟最大的 ETF 交易公司之一,基于比特幣和以太坊創(chuàng)建了交易所交易憑證,開(kāi)展加密貨幣 ETN 交易業(yè)務(wù)。

D. Auros Global,受 FTX 牽連,23 年在維爾京群島申請(qǐng)破產(chǎn)保護(hù),2000 萬(wàn)美元的資產(chǎn)被滯留在 FTX 上,有重組成功的消息爆出。

E. GSR Markets,2013 年成立于英國(guó),是一家全球加密做市商,專門(mén)為數(shù)字資產(chǎn)行業(yè)的成熟全球投資者提供流動(dòng)性、風(fēng)險(xiǎn)管理策略、程序化執(zhí)行和結(jié)構(gòu)化產(chǎn)品。

四、DWF 羅生門(mén)事件

DWF Labs,是最近市場(chǎng)上最火的「網(wǎng)紅」做市商。DWF 的俄羅斯合伙人 Andrei Grachev 于 2022 年在新加坡成立了 DWF。據(jù)報(bào)道,該公司現(xiàn)在聲稱總共已經(jīng)投資了 470 個(gè)項(xiàng)目,并在其短短的 16 個(gè)月歷史中與占據(jù)市值前 1000 名代幣中大約 35% 的項(xiàng)目展開(kāi)了合作。

(Binance Pledged to Thwart Suspicious Trading—Until It Involved a Lamborghini-Loving High Roller)

我們來(lái)回顧一下這個(gè)事件:

4.1 爆料

《華爾街日?qǐng)?bào)》5 月 9 日爆料,一位自稱前幣安內(nèi)部人士的匿名消息人士表示,幣安調(diào)查人員在 2023 年期間發(fā)現(xiàn)了價(jià)值 3 億美元的 DWF Labs 虛假交易。一位熟悉幣安運(yùn)營(yíng)情況的人士也表示,幣安此前并不要求做市商簽署任何管理其交易的具體協(xié)議(包括禁止市場(chǎng)操縱等任何特定的協(xié)議來(lái)規(guī)范其交易行為)。

這意味著,在很大程度上,幣安允許做市商按照自己的意愿進(jìn)行交易。

4.2 DWF 的市場(chǎng)推廣

根據(jù) 2022 年一份向潛在客戶發(fā)送的提案文件顯示,DWF Labs 并沒(méi)有采取價(jià)格中性規(guī)則,而是提出利用其活躍的交易頭寸來(lái)推高代幣價(jià)格,并在包括幣安在內(nèi)的交易所上創(chuàng)造所謂的「人為交易量」,以吸引其他交易者。

在當(dāng)年為一位代幣項(xiàng)目客戶準(zhǔn)備的報(bào)告中,DWF Labs 甚至直接寫(xiě)道該機(jī)構(gòu)成功地產(chǎn)生了相當(dāng)于該代幣三分之二的人工交易量,并且正在努力創(chuàng)造一種「可信的交易模式(Believable Trading Pattern)」,如果與 DWF Labs 合作,可以為項(xiàng)目代幣帶來(lái)「看漲情緒(Bullish Sentiment)」。

4.3 幣安的回應(yīng)

幣安發(fā)言人就此表示,該平臺(tái)上所有用戶都必須遵守禁止市場(chǎng)操縱的一般使用條款。

在提交 DWF 報(bào)告的一周后,幣安解雇了監(jiān)控團(tuán)隊(duì)的負(fù)責(zé)人,并在接下來(lái)的幾個(gè)月里裁掉了幾名的調(diào)查員,一位幣安高管將此歸因于節(jié)約成本的措施。

幣安聯(lián)合創(chuàng)始人何一表示:幣安一直在對(duì)做市商進(jìn)行市場(chǎng)監(jiān)控,而且很?chē)?yán)格;做市商之間有競(jìng)爭(zhēng),手段很陰暗,會(huì)通過(guò) PR 攻擊對(duì)方。

4.4 可能的原因

在幣安平臺(tái)上,DWF 是最高的「VIP 9」級(jí)別,這意味著 DWF 每月為幣安貢獻(xiàn)至少 40 億美元的交易額。而做市商與交易所之間類似于一個(gè)共生的關(guān)系,幣安沒(méi)有理由為了一個(gè)內(nèi)部調(diào)查人員而得罪其最大的客戶之一。

五、加密做市商的主要運(yùn)作模式

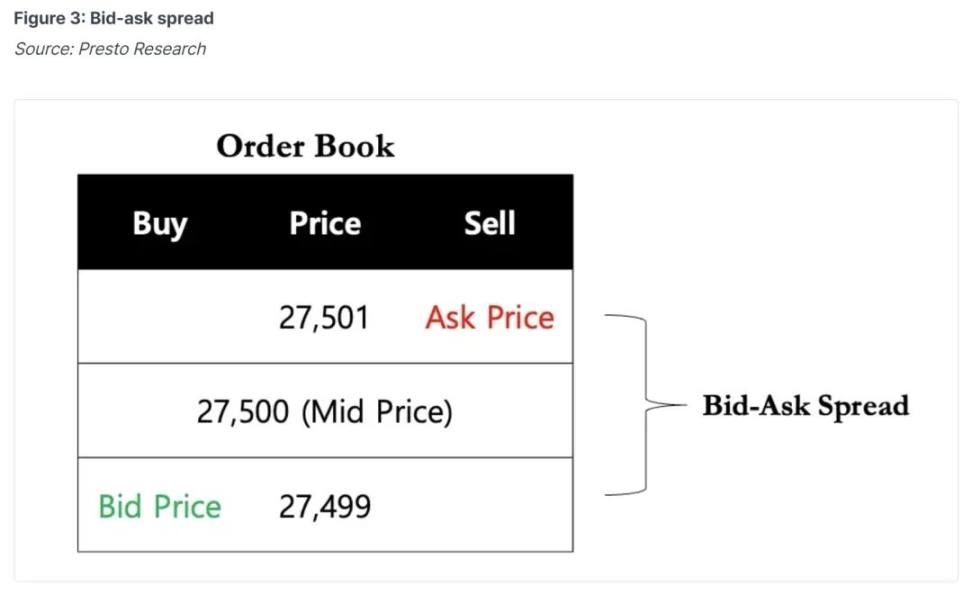

與傳統(tǒng)做市商一樣,加密做市商也是通過(guò)買(mǎi)賣(mài)的價(jià)差來(lái)獲得利潤(rùn)。它們?cè)O(shè)置低買(mǎi)入價(jià),高賣(mài)出價(jià),從中獲得差價(jià)利潤(rùn),這種差價(jià)通常被稱為「Spread」,是做市商最主要的盈利的基礎(chǔ)。

在了解這個(gè)基礎(chǔ)之后,接下來(lái)我們來(lái)看做市商對(duì)于項(xiàng)目方的兩種主要業(yè)務(wù)模式。

5.1 訂閱服務(wù) + 交易提成(Retainer + Performance Fee)

這種模式下,項(xiàng)目方為做市商提供代幣和對(duì)應(yīng)的穩(wěn)定幣,做市商使用這些資產(chǎn)為 CEX 訂單簿和 DEX 池提供流動(dòng)性。項(xiàng)目方根據(jù)自身的需要為做市商設(shè)定 KPI,例如多少的價(jià)格價(jià)差能夠接受,需要保證多少的市場(chǎng)的流動(dòng)性和深度(Depth)等等。

A. 項(xiàng)目方可能首先會(huì)給做市商一筆固定的 Setup Fees,作為做市項(xiàng)目的啟動(dòng)。

B. 之后項(xiàng)目方需要給做市商支付固定的月度 / 季度訂閱服務(wù)費(fèi)。最基礎(chǔ)的訂閱服務(wù)費(fèi)用通常為 2,000 美元 / 月起,高的具體取決于服務(wù)范圍,上不封頂。例如 GSR Markets,收取 10 萬(wàn)美元的設(shè)置費(fèi)(Setup Fee)、2 萬(wàn)美元的訂閱費(fèi) / 月,外加 100 萬(wàn)美元的 BTC 和 ETH 貸款。

C. 當(dāng)然,有的項(xiàng)目方為了激勵(lì)做市商為利潤(rùn)最大化,也會(huì)支付 KPI-based 交易提成費(fèi)(做市商在市場(chǎng)上成功完成 KPI 目標(biāo)而獲得的激勵(lì))。

這些 KPI 指標(biāo)可能包括:交易量(會(huì)涉及非法的 Wash Trading),代幣價(jià)格,買(mǎi)賣(mài)價(jià)差(Spread),市場(chǎng)深度等。

這種模式下,做市思路較為清晰透明,項(xiàng)目方更容易把控,更適合那些已經(jīng)在各個(gè)市場(chǎng)構(gòu)建好了流動(dòng)性池,且有明確目標(biāo)的成熟項(xiàng)目方。

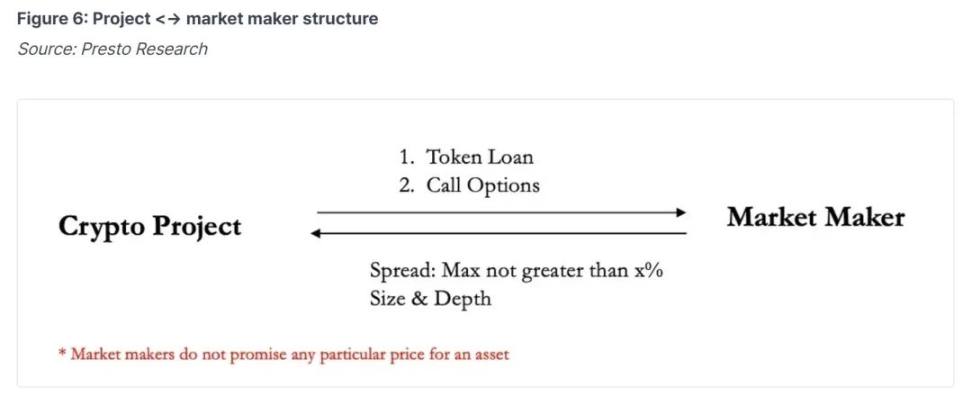

5.2 代幣借款 + 看漲期權(quán)(Loan/Options Model)

目前市場(chǎng)上最廣泛采用的做市商模式就是:代幣借貸(Token Loan)+ 看漲期權(quán)(Call Option)。這種模式尤其適合早期的上幣項(xiàng)目方。

由于上幣初期項(xiàng)目方手頭資金有限,難以支付做市費(fèi)用,且在項(xiàng)目上幣初期市場(chǎng)上流通代幣較少,將早期代幣出借給了做市商,做市商也會(huì)相應(yīng)承擔(dān)了風(fēng)險(xiǎn)。

這種情況下,更適合做市商根據(jù)項(xiàng)目情況來(lái)自行設(shè)定 KPI,并且為了補(bǔ)償做市商,項(xiàng)目方通常會(huì)在做市合同中嵌入一個(gè)看漲期權(quán)(Call Option)給予做市商來(lái)做代幣價(jià)格風(fēng)險(xiǎn)的對(duì)沖。

這種模式下,做市商會(huì)從項(xiàng)目方手上借入代幣(Token Loan),以投入市場(chǎng)以確保流動(dòng)性及穩(wěn)定幣價(jià),一般約定 1—2 年做市期限。

看漲期權(quán)約定在合同到期日前,做市商可以選擇按照預(yù)定的價(jià)格(Strike Price)從項(xiàng)目方手中購(gòu)買(mǎi)之前借入的代幣。需要注意的是,這個(gè)期權(quán)是給予做市商的一個(gè)選擇的權(quán)利,而非義務(wù)(OPTION not Obligation)。

這個(gè)看漲期權(quán)的價(jià)值與代幣的價(jià)格直接相關(guān),就給做市商提升代幣價(jià)值的動(dòng)力。我們來(lái)模擬一個(gè)場(chǎng)景:

我們假設(shè) Mfers 項(xiàng)目找了做市商,簽了 Call Option,約定出借 100,000 代幣,行權(quán)價(jià)為 $1,期限 1 年。那么在這期間內(nèi),做市場(chǎng)商有兩個(gè)選擇:1)到期還 100,000 個(gè) Mfer 代幣;或 2)到期支付 $100,000 美元(按照 $1 行權(quán)價(jià))。

如果代幣價(jià)格上漲了 100x 到 $100(沒(méi)錯(cuò),Mfers to the Moon),做市商可以選擇執(zhí)行期權(quán),即以 $100,000 的價(jià)格買(mǎi)到了價(jià)值 $10,000,000 的代幣,獲取 100 倍的收益;如果代幣價(jià)格下跌 50% 到 $0.5,做市商可以選擇不執(zhí)行期權(quán)($100,000),而是直接在市場(chǎng)上按照 $0.5 價(jià)格購(gòu)買(mǎi) 100,000 代幣償還借款(價(jià)值是行權(quán)價(jià)值的一半 $50,000)。

因?yàn)榭礉q期權(quán)的存在,就會(huì)導(dǎo)致做市商存在瘋狂拉盤(pán),拉高出貨獲利的動(dòng)機(jī);同時(shí),也存在瘋狂砸盤(pán),低價(jià)進(jìn)貨還幣的動(dòng)機(jī)。

因此,在代幣借款 + 看漲期權(quán)(Loan/Options Model)模式下,項(xiàng)目方可能需要將做市商當(dāng)做交易對(duì)手來(lái)看待,需要特別注意:

A. 做市商拿到多少的行權(quán)價(jià),以及多少的代幣借款數(shù)量,這決定了做市商的盈利空間和做市的預(yù)期;

B. 還要注意這個(gè)看漲期權(quán)的期限(Loan Period),這決定了在這個(gè)時(shí)間維度的做市空間;

C. 做市合同的終止條款,萬(wàn)一出現(xiàn)緊急情況下的風(fēng)險(xiǎn)控制處理方式。尤其是項(xiàng)目方將代幣借款給做市商后,對(duì)于代幣的去處是無(wú)法把控的。

(Paperclip Partners, Founder’s Field Guide to Token Market?Making)

5.3 其他業(yè)務(wù)模式

我們也可以看到眾多做市商都有一級(jí)投資部門(mén),能夠通過(guò)投資與孵化更好地服務(wù)被投項(xiàng)目,為項(xiàng)目提供資金籌集、項(xiàng)目宣發(fā)、上幣 listing 等服務(wù),而且擁有被投項(xiàng)目的份額也有助于做市商觸達(dá)潛在客戶(投貸聯(lián)動(dòng)?)。

OTC 場(chǎng)外交易同理,從項(xiàng)目方 / 基金會(huì)手中低價(jià)購(gòu)買(mǎi)代幣,并通過(guò)一系列做市運(yùn)作使代幣價(jià)值升值。這里存在更多的灰色空間。

六、風(fēng)險(xiǎn)與監(jiān)管

在了解了加密做市商的運(yùn)作模式之后,我們就知道,拋開(kāi)做市商在加密市場(chǎng)中的積極意義之外,它們不僅割的是韭菜,項(xiàng)目方也是它們「對(duì)韭當(dāng)割」的對(duì)象。因此,項(xiàng)目方尤其需要把握與加密做市商合作的風(fēng)險(xiǎn)以及監(jiān)管可能造成的障礙。

6.1 監(jiān)管

過(guò)去對(duì)于做市商的監(jiān)管集中在「證券」做市商,而且目前對(duì)于加密資產(chǎn)的定義尚未明晰,那么就造成了針對(duì)加密做市商以及做市行為的相對(duì)監(jiān)管空白。

因此對(duì)于加密做市商而言,目前的市場(chǎng)環(huán)境是一個(gè)天高任鳥(niǎo)飛的局面,作惡成本極低,這也是我們將價(jià)格操縱,拉高拋售,對(duì)韭當(dāng)割作為加密做市商代名詞的原因。

我們看到監(jiān)管在不斷規(guī)范,如美國(guó) SEC 正在通過(guò)監(jiān)管式執(zhí)法的方式在明晰 Broker & Dealer 的定義,歐盟 MiCA 法案的推出也將做市商業(yè)務(wù)納入監(jiān)管;同時(shí)也有合規(guī)加密做市商積極申請(qǐng)監(jiān)管牌照,如 GSR Markets 向新加坡金融管理局申請(qǐng)主要支付機(jī)構(gòu)牌照(允許在新加坡的監(jiān)管框架內(nèi)開(kāi)展 OTC 和做市服務(wù)),年初完成 5000 萬(wàn)美元融資的 Flowdesk 也獲得法國(guó)監(jiān)管的牌照申請(qǐng)。

但是,主要司法轄區(qū)的監(jiān)管并不妨礙一些加密做市商的離岸運(yùn)營(yíng),因?yàn)樗鼈儽举|(zhì)上是各個(gè)交易所里面的大資金賬戶,且大部分不存在任何在岸業(yè)務(wù)。

所幸由于 FTX 事件,以及監(jiān)管對(duì) Binance,Coinbase 等各大交易所的不斷規(guī)范,共生于交易所的加密做市商也會(huì)受到交易所內(nèi)控合規(guī)規(guī)則的限制,使得行業(yè)更加規(guī)范。

我們確實(shí)需要監(jiān)管去規(guī)范這些不道德 / 不法行為,但是在行業(yè)爆發(fā)之前,我們可能更需要行業(yè)去擁抱泡沫。

6.2 風(fēng)險(xiǎn)

由于缺乏監(jiān)管,加密做市商就會(huì)有動(dòng)機(jī)進(jìn)行不道德的交易和操縱市場(chǎng)以獲得最大的利潤(rùn),而不是有動(dòng)機(jī)創(chuàng)造一個(gè)健康的市場(chǎng)或交易環(huán)境。這也是它們臭名昭著的原因,同時(shí)也會(huì)帶來(lái)諸多風(fēng)險(xiǎn)。

A. 做市商的市場(chǎng)風(fēng)險(xiǎn)

做市商也會(huì)面臨市場(chǎng)風(fēng)險(xiǎn)和流動(dòng)性風(fēng)險(xiǎn),尤其是在極端行情下。此前 Terra Luna 的崩盤(pán),以及 FTX 的崩潰帶來(lái)的連鎖反應(yīng)導(dǎo)致做市商全面潰敗,杠桿崩塌以及市場(chǎng)流動(dòng)性枯竭,其中 Alameda Research 便是典型代表。

B. 項(xiàng)目方缺乏對(duì)出借代幣的控制

在代幣借款的模式中,項(xiàng)目方缺乏對(duì)出借代幣的控制,并不知道做市商會(huì)拿項(xiàng)目方的代幣去做什么事情,這里可能是任何事情。

因此在出借代幣時(shí),項(xiàng)目方需要將做市商想象成交易對(duì)手,而非合作伙伴,去構(gòu)思因價(jià)格影響而可能出現(xiàn)的情況。做市商能夠通過(guò)對(duì)價(jià)格的調(diào)整來(lái)達(dá)到眾多目的,例如可能通過(guò)故意壓價(jià),來(lái)為新的合同定一個(gè)較低的價(jià)格;也有可能通過(guò)匿名投票,通過(guò)對(duì)其有利的提案等等。

C. 做市商的不道德行為

不道德的做市商會(huì)操縱代幣價(jià)格、通過(guò)洗售交易夸大交易量,并進(jìn)行拉高和拋售。

許多加密貨幣項(xiàng)目聘請(qǐng)做市商使用洗售交易等策略來(lái)提高績(jī)效指標(biāo),洗售交易是指實(shí)體反復(fù)來(lái)回交易同一資產(chǎn)以制造交易量的假象。在傳統(tǒng)市場(chǎng)中,這是非法的市場(chǎng)操縱,誤導(dǎo)投資者對(duì)特定資產(chǎn)的需求。

Bitwise 在 2019 年發(fā)表了一篇著名的報(bào)告,稱不受監(jiān)管的交易所 95% 的交易量都是假的。美國(guó)國(guó)家經(jīng)濟(jì)研究局 (NBER) 2022 年 12 月的一項(xiàng)最新研究發(fā)現(xiàn),這一數(shù)字已降至 70% 左右。

D. 背鍋的項(xiàng)目方

由于項(xiàng)目方對(duì)出借代幣缺乏控制,且難以約束做市商的不道德行為,或者也無(wú)從知曉這些不道德行為,那么一旦這些行為落入監(jiān)管的視野,實(shí)際運(yùn)營(yíng)項(xiàng)目的項(xiàng)目方就難辭其咎。因此,項(xiàng)目方就需要在合同條款或者應(yīng)急措施上下點(diǎn)功夫。

七、寫(xiě)在最后

通過(guò)本文,能夠幫助項(xiàng)目方明確加密做市商通過(guò)提供流動(dòng)性,在確保高效的交易執(zhí)行、增強(qiáng)投資者信心、使市場(chǎng)運(yùn)作更加順暢、穩(wěn)定幣價(jià)和降低交易成本方面作出了巨大貢獻(xiàn)。

但是同時(shí)通過(guò)揭示加密做市商的業(yè)務(wù)模式,提示項(xiàng)目方與加密做市商合作而產(chǎn)生的諸多風(fēng)險(xiǎn),需要在與做市商談判條款、合作執(zhí)行的時(shí)候特別注意。