預測 #1:前端將在價值捕獲中占據主導地位

隨著 MEV 供應鏈的逐步成熟,那些掌握獨占訂單流的參與者將獲得更多價值。

其原因很簡單。位于訂單流下游的各類參與者——如 DEX、搜索者、構建者和驗證者——將面臨更激烈的競爭。而訂單流的起源者(即前端)則在 MEV 供應鏈中擁有天然的壟斷優勢。

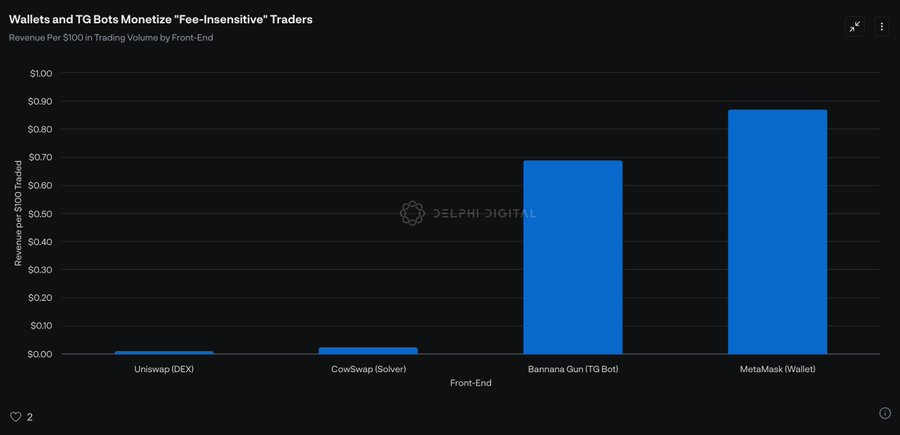

這意味著,唯一能夠在不顯著丟失市場份額的情況下提高收益率的角色是前端,尤其是那些掌握「費用敏感性較低」訂單流的前端(例如數字錢包)。

此外,新興技術如條件流動性(例如 @DFlowProtocol)將進一步推動這一趨勢的發展。

預測 #2:DePIN 市值將在 2025 年增長 5 倍

去中心化物理基礎設施網絡(DePIN)的市場領導者,如 @Helium 和 @Hivemapper,其網絡效應將接近突破點。而 @dawninternet 則憑借顯著的技術改進與加密經濟激勵,成為 DePIN 領域年度最具突破性的應用。

預測 #3:加密支付軌道在智能體交易中的應用有限

在初期,人類與智能體之間的交易仍將依賴傳統支付的軌道。Stripe 和 PayPal 將通過「為他人賬戶持有」(FBO)賬戶結構,主導早期的智能體支付基礎設施。

但只有當智能體的自治能力達到一定水平后,傳統支付軌道的高費用模式才會暴露出其局限性。由于微交易和基于使用的定價需求的興起,傳統支付軌道(約 3% 的手續費)將難以為繼。

然而,這種情況不會在 2025 年發生,因為大多數交易仍將是人與智能體之間的交互。

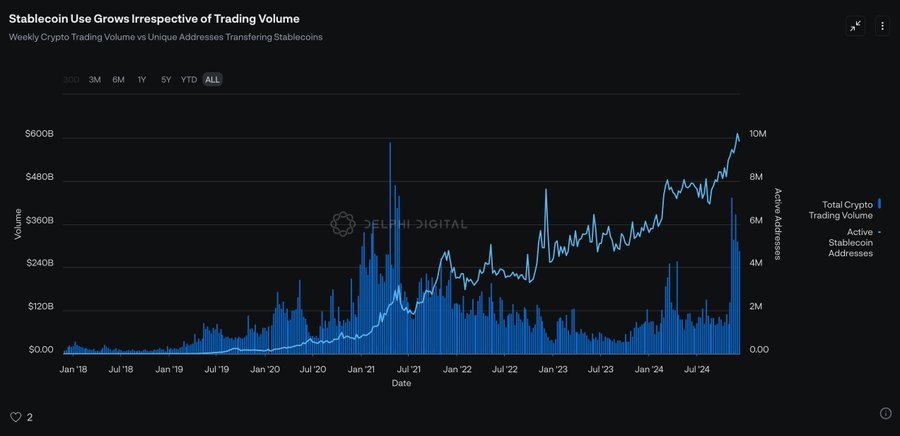

預測 #4:穩定幣將跨越金融科技的應用鴻溝

穩定幣的角色將從 DeFi(去中心化金融)的「潤滑劑」轉變為真正的交換媒介。

這一轉變得益于金融科技公司采用穩定幣的兩個主要原因:(1) 提升盈利能力,(2) 戰略性地掌控更多的支付鏈條。

隨著穩定幣的廣泛采用成為金融科技公司生存的必然選擇,月活躍穩定幣地址預計將突破 5000 萬。

預測 #5:Visa 推出穩定幣計劃,主動調整利潤結構

為了應對支付鏈條中可能出現的顛覆性變化,Visa 提前布局穩定幣計劃。盡管這可能會削減其卡網絡的利潤,但與被市場徹底顛覆相比,這一風險顯得更為可控。這一邏輯同樣適用于其他金融科技公司和銀行。

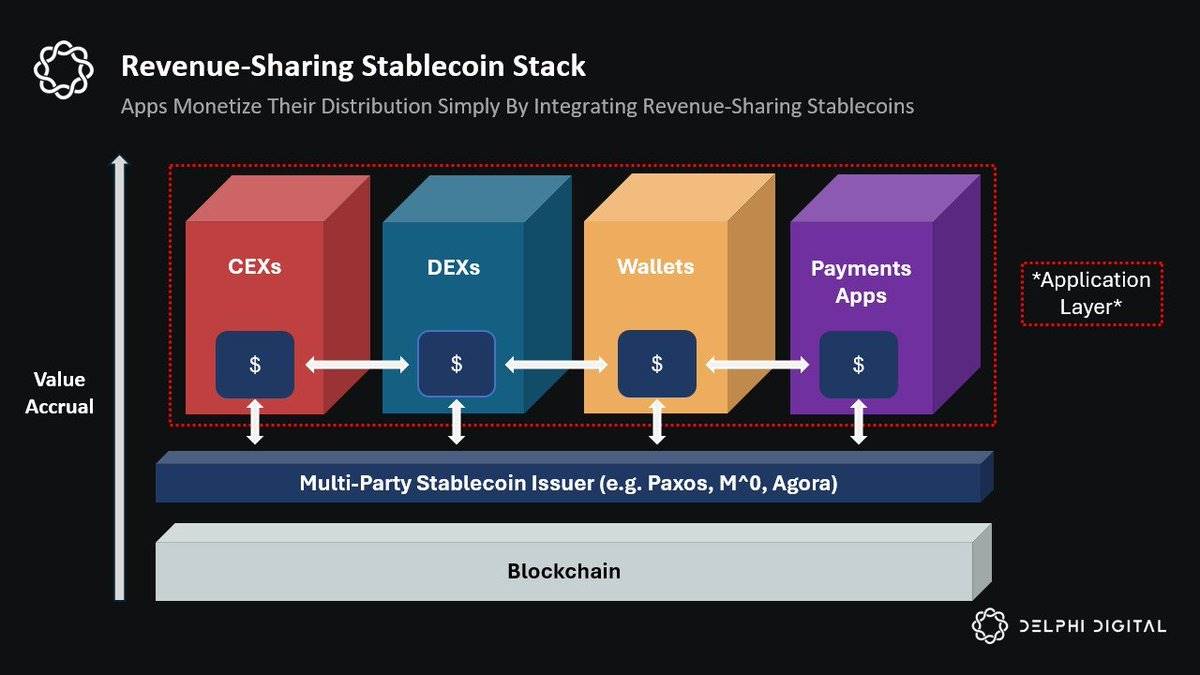

預測 #6:「收益分配型」穩定幣市場份額將增長 10 倍

「收益分配型」穩定幣(如 USDG @Paxos、「M」@m0foundation 和 AUSD @withAUSD)通過將傳統上由穩定幣發行方獲得的收益重新分配給那些為網絡提供流動性的應用程序,從而改變了穩定幣的經濟模型。

盡管 Tether 在 2025 年仍將保持其市場主導地位,但「收益分配型」穩定幣的模式被認為是未來的發展方向,原因如下:

(1) 分發渠道的重要性:與以往嘗試直接吸引終端用戶的收益型穩定幣不同,「收益分配型」穩定幣將目標鎖定在擁有分發渠道的應用程序。這種模式首次實現了分銷商與發行方激勵的同步對齊。

(2) 網絡效應的力量:通過激勵多個應用程序同時集成,「收益分配型」穩定幣能夠充分利用整個分銷商生態的網絡效應。

在 2025 年,隨著分銷商(尤其是金融科技公司)和做市商的合作,這些穩定幣的市場份額將顯著提升,因為它們能夠為分銷商創造更直接的利益。

預測 #7:錢包與應用的界限日益模糊

錢包將逐步集成類似應用的功能,例如存款收益(如 @fusewallet)、信用賬戶(如 @GearboxProtocol)、原生交易功能,以及類似聊天機器人的界面,用戶可以通過該界面表達需求,由 AI 智能體和后臺解決器執行操作。

與此同時,應用程序也會嘗試通過隱藏錢包的存在來保持與終端用戶的直接關系。例如,@JupiterExchange 推出的移動應用程序就是一個早期的案例。

推動錢包中心化愿景的最大動力來自于像?@coinbase?這樣的交易所,它們將錢包產品視為鏈上用戶變現的主要方式。

預測 #8:鏈抽象在錢包層面從理論落地實踐

盡管鏈抽象的討論此前主要集中在鏈和應用層,但最優的解決方案是直接滿足用戶需求。像 @OneBalance_io 的資源鎖、@NEARProtocol 的鏈簽名以及 @Safe 的 SafeNet 等新技術正在推動一種新范式,即在錢包層面實現鏈抽象。

預測 #9:通用型 L2 將逐漸失去相關性

未來區塊鏈活動的集中趨勢可以歸結為一個問題:

作為一個應用程序,我為什么要選擇在你的鏈上運行?

對于少數具備明確定位的通用型鏈(如 Solana 和 Base)以及垂直整合型鏈(如 HypeEVM 和 Unichain),答案是清晰的。

然而,對于那些長尾的通用型鏈,答案并不明確。到 2025 年,區塊鏈活動將越來越集中于那些能夠為應用程序提供明確價值的少數鏈上。

預測 #10:注意力與價值的邊界將逐漸消失

作為注意力價值理論的最直接體現,AI 智能體代幣的價值將持續增長。