過(guò)去幾年,加密貨幣已成為主流資產(chǎn)類別,機(jī)構(gòu)投資是推動(dòng)全球采用加密貨幣的一個(gè)因素。2024 年,幾項(xiàng)值得注意的發(fā)展鞏固了加密貨幣在傳統(tǒng)金融(TradFi)中的地位。貝萊德(BlackRock)、富達(dá)(Fidelity)和灰度(Grayscale)等機(jī)構(gòu)推出了比特幣和以太坊 ETP,為散戶和機(jī)構(gòu)投資者提供了一個(gè)更容易獲得這些數(shù)字資產(chǎn)的渠道。這些金融產(chǎn)品將人們的注意力轉(zhuǎn)向了解加密貨幣與傳統(tǒng)證券的投資價(jià)值。

此外,現(xiàn)實(shí)世界資產(chǎn)(如債券和房地產(chǎn))的代幣化也越來(lái)越受歡迎,增強(qiáng)了金融市場(chǎng)的流動(dòng)性和可及性。西門(mén)子發(fā)行了 3.3 億美元的數(shù)字債券,表明傳統(tǒng)金融機(jī)構(gòu)(FI)正在采用區(qū)塊鏈來(lái)提高運(yùn)營(yíng)效率。雖然許多類似的機(jī)構(gòu)已經(jīng)開(kāi)始將加密技術(shù)納入其服務(wù)產(chǎn)品,但其他機(jī)構(gòu)仍處于評(píng)估階段。

本文通過(guò)概述加密貨幣產(chǎn)品推出的注意事項(xiàng),讓金融機(jī)構(gòu)能夠評(píng)估市場(chǎng)機(jī)會(huì),同時(shí)解決監(jiān)管和合規(guī)要求。

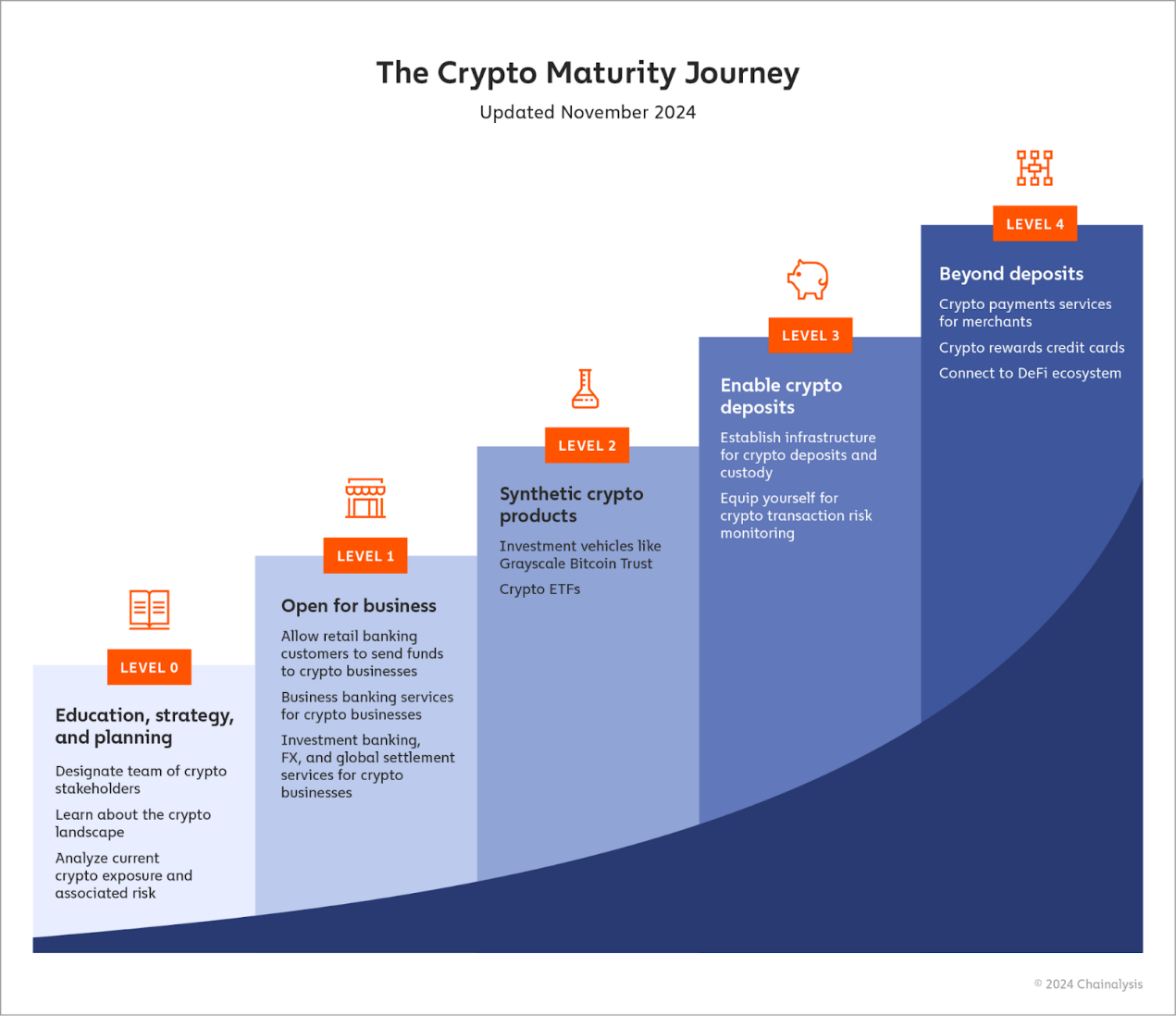

本文探索了金融機(jī)構(gòu)采用加密貨幣的五個(gè)典型級(jí)別:

- 級(jí)別 0:教育、戰(zhàn)略和規(guī)劃

- 級(jí)別 1:開(kāi)放業(yè)務(wù)

- 級(jí)別 2:合成加密貨幣產(chǎn)品

- 級(jí)別 3:?jiǎn)⒂眉用茇泿糯婵?/li>

- 級(jí)別 4:復(fù)雜產(chǎn)品、DeFi 等

級(jí)別 0:教育、戰(zhàn)略和規(guī)劃

考慮進(jìn)入加密領(lǐng)域通常首先要指定跨多個(gè)職能部門(mén)的關(guān)鍵利益相關(guān)者,以及領(lǐng)導(dǎo)這項(xiàng)工作的負(fù)責(zé)人。這個(gè)人可能是從加密行業(yè)聘請(qǐng),盡管外部招聘也可以等到開(kāi)放業(yè)務(wù),此時(shí)企業(yè)正在研究如何支持加密貨幣或啟動(dòng)加密計(jì)劃。一般而言,指定的利益相關(guān)者可以分為兩類:

- 直接與加密貨幣或加密業(yè)務(wù)打交道的人;如投資銀行家、商業(yè)銀行家、交易員、企業(yè)貸款人和財(cái)富管理人員。

- 企業(yè)風(fēng)險(xiǎn)專業(yè)人士;他們將確定哪些加密產(chǎn)品是可行的,例如專門(mén)研究市場(chǎng)風(fēng)險(xiǎn)、KYC、反洗錢(qián) / 打擊恐怖主義融資(AML/CFT)、制裁、金融犯罪和欺詐以及合規(guī)性的專業(yè)人士。

上述僅是列舉,但這兩個(gè)群體將是推出任何加密產(chǎn)品的最大參與者。然而,當(dāng)這些產(chǎn)品成為現(xiàn)實(shí)時(shí),它們可能需要全公司的協(xié)調(diào)和支持,以及高管的支持和參與。

一旦建立了初步的加密團(tuán)隊(duì),把他們聚集在一起,弄清楚如何進(jìn)入加密才能適應(yīng)機(jī)構(gòu)的風(fēng)險(xiǎn)偏好,并確定必須填補(bǔ)的學(xué)習(xí)空白,以正確評(píng)估任何加密機(jī)會(huì)的風(fēng)險(xiǎn),包括任何合規(guī)風(fēng)險(xiǎn)。這部分包括培訓(xùn)團(tuán)隊(duì)使用區(qū)塊鏈分析工具。

處于 0 級(jí)的銀行也可以從當(dāng)前的加密貨幣敞口并衡量由此產(chǎn)生的風(fēng)險(xiǎn)開(kāi)始。鑒于目前的采用水平,許多銀行與加密貨幣行業(yè)有某種金融聯(lián)系,無(wú)論是通過(guò)零售銀行計(jì)劃、跨國(guó)財(cái)務(wù)服務(wù)還是企業(yè)貸款計(jì)劃。在此過(guò)程中,銀行可能需要了解他們或其客戶與之互動(dòng)的特定加密業(yè)務(wù),并考慮使用行業(yè)智能工具對(duì)其進(jìn)行篩選。

最后,任何有興趣進(jìn)入加密領(lǐng)域的金融機(jī)構(gòu)都應(yīng)該從盡可能多地了解該行業(yè)開(kāi)始。有很多資源可用。

- 教育內(nèi)容:行業(yè)領(lǐng)導(dǎo)者定期發(fā)布可以幫助機(jī)構(gòu)更好地了解加密生態(tài)系統(tǒng)中的機(jī)遇和風(fēng)險(xiǎn)的內(nèi)容。

- 社交媒體:加密行業(yè)是社交媒體中最活躍的行業(yè)之一,而 Crypto X 是重點(diǎn)。例如,Vitalik 定期發(fā)布他對(duì)最新行業(yè)動(dòng)態(tài)的看法,一大批富有洞察力的在線記者、評(píng)論員和非專業(yè)調(diào)查人員。

- 社區(qū):加密社區(qū)也可以廣泛地進(jìn)行實(shí)時(shí)對(duì)話,因?yàn)閹缀趺總€(gè)項(xiàng)目都有自己的 Discord 或 Telegram 頻道,供用戶聚集在一起聊天。在一個(gè)活躍的頻道中,一小時(shí)可能相當(dāng)于進(jìn)行數(shù)小時(shí)的研究。此外,這些聊天通常為面對(duì)面的會(huì)面和社交提供機(jī)會(huì)。

- 個(gè)性化咨詢:您可以預(yù)約專家,了解如何更好地使用這些工具,并獲得更多的行業(yè)信息。

級(jí)別 1:開(kāi)放業(yè)務(wù)

一旦金融機(jī)構(gòu)指定了其關(guān)鍵利益相關(guān)者,教育他們了解加密生態(tài)系統(tǒng),并建立了其風(fēng)險(xiǎn)偏好和合規(guī)程序,就可以開(kāi)始考慮其客戶。第一步是開(kāi)始支持加密業(yè)務(wù)并與之互動(dòng),就像你對(duì)待其他任何業(yè)務(wù)一樣。

在零售銀行方面,這意味著允許客戶與符合其風(fēng)險(xiǎn)偏好的加密業(yè)務(wù)進(jìn)行交易。從歷史上看,金融機(jī)構(gòu)無(wú)法對(duì)零售銀行業(yè)務(wù)做出準(zhǔn)確的評(píng)估。

由于缺乏標(biāo)準(zhǔn)化的監(jiān)管框架、可靠的數(shù)據(jù)源和加密市場(chǎng)活動(dòng)的透明度,導(dǎo)致客戶和其他加密業(yè)務(wù)交易對(duì)手的風(fēng)險(xiǎn)敞口降低,這給有效評(píng)估風(fēng)險(xiǎn)帶來(lái)了挑戰(zhàn)。但借助加密合規(guī)解決方案等工具,許多銀行已成功修改了流程,以正確評(píng)估單個(gè)加密業(yè)務(wù)的風(fēng)險(xiǎn),并以安全和受監(jiān)管的方式擴(kuò)大其對(duì)該行業(yè)的敞口。

加密友好型銀行也可以開(kāi)始接受加密貨幣業(yè)務(wù)作為客戶。值得注意的是,BankProl(原名 Provident Bank)是美國(guó)歷史最悠久的銀行之一,現(xiàn)在提供專門(mén)針對(duì)加密業(yè)務(wù)的服務(wù),包括以美元計(jì)價(jià)的賬戶和加密貨幣到法定貨幣的兌換。AllyBank 和 Monzo 等銀行還允許客戶將他們的賬戶與外部加密貨幣交易所連接,減少加密貨幣和 TradFi 之間的摩擦,并使用戶更容易管理他們的加密貨幣以及傳統(tǒng)資產(chǎn)。

銀行可以為加密客戶提供更多服務(wù)。例如,2018 年摩根大通(JP Morgan ChaseUPMC)和高盛(Goldman Sachs)建議 Coinbase 通過(guò)直接上市上市。最近,Coinbase 向并購(gòu)專家 Architect Partners 尋求咨詢服務(wù),以收購(gòu)衍生品交易所 FairX,此前 Architect 與加密投資銀行 Emergent 合并。許多加密企業(yè)現(xiàn)在已經(jīng)發(fā)展成為全球性業(yè)務(wù),也需要外匯 (FX) 服務(wù),以及更強(qiáng)大的全球結(jié)算機(jī)制。

Architect 對(duì) Emergent 的收購(gòu)?fù)癸@了另一個(gè)關(guān)鍵需求:為了進(jìn)軍加密領(lǐng)域,Architect 需要的加密專業(yè)知識(shí)。幸運(yùn)的是,可以通過(guò)有針對(duì)性的招聘而不是全面收購(gòu)來(lái)實(shí)現(xiàn)。組建一支或多支數(shù)字資產(chǎn)團(tuán)隊(duì)意味著招募關(guān)鍵領(lǐng)域的經(jīng)驗(yàn)豐富的加密專家,例如合規(guī)性、安全性以及公司希望提供的其他特定服務(wù)。

級(jí)別 2:合成加密貨幣產(chǎn)品

一旦銀行習(xí)慣了與加密業(yè)務(wù)合作,它可能希望幫助散戶和機(jī)構(gòu)客戶接觸加密市場(chǎng)。然而,這并不意味著它必須接受加密貨幣存款或代表客戶持有加密貨幣。相反,金融機(jī)構(gòu)可以提供基于加密貨幣的合成投資產(chǎn)品,讓客戶無(wú)需實(shí)際接受加密貨幣存款即可獲得加密貨幣的一些上漲空間。

2024 年,比特幣 ETP 成為提供加密貨幣敞口的突破性工具。其中最突出的 ETP 是貝萊德的 iShares 比特幣信托(lBlT)和富達(dá)的 Wise Origin 比特幣 ETP (FBTC),兩者都持有比特幣。同樣,以太坊 ETP 也獲得了吸引力。VanEck 和 ArkInvest 的以太坊 ETP 等主要基金于 2024 年推出,允許投資者間接持有以太坊網(wǎng)絡(luò)的原生代幣以太幣。鑒于以太坊和智能合約在 DeFi 中發(fā)揮著至關(guān)重要的作用,這些 ETP 提供了一種投資區(qū)塊鏈發(fā)展的直接方式。

展望未來(lái),在 Solana 等其他區(qū)塊鏈上也有可能出現(xiàn) ETP。雖然 Solana 等 ETP 尚未獲得批準(zhǔn),但投資者已經(jīng)可以通過(guò) Grayscale 的 SolanaTrust (GSOL)等產(chǎn)品實(shí)現(xiàn)投資。隨著 Solana 區(qū)塊鏈生態(tài)不斷擴(kuò)大,很可能會(huì)出現(xiàn)更多 ETP,以滿足日益增長(zhǎng)的投資者需求。

級(jí)別 3:?jiǎn)⒂眉用艽婵?/strong>

在級(jí)別 3,銀行讓客戶直接訪問(wèn)加密市場(chǎng),允許存入數(shù)字資產(chǎn),甚至可能代表他們保管這些資產(chǎn)。2024 年,雖然只有少數(shù)傳統(tǒng)金融機(jī)構(gòu)采取了這一舉措,但散戶和機(jī)構(gòu)客戶興趣的不斷增長(zhǎng)正推動(dòng)更多銀行支持加密存款。

同樣,紐約銀行沒(méi)有從頭開(kāi)始構(gòu)建交易監(jiān)控工具,而是集成了 chainalysis 軟件,使用我們的產(chǎn)品套件進(jìn)行實(shí)時(shí)交易監(jiān)控,查看客戶可能與之互動(dòng)的加密公司的實(shí)時(shí)風(fēng)險(xiǎn)信息,并調(diào)查可疑活動(dòng)。這樣能夠更快地推出加密解決方案,并且預(yù)先投入的資源更少,同時(shí)還可以利用加密原生專業(yè)知識(shí)。

幸運(yùn)的是,金融機(jī)構(gòu)并不是獨(dú)自探索這一領(lǐng)域。與加密原生公司的合作使銀行能夠外包持有數(shù)字資產(chǎn)的技術(shù)復(fù)雜性。紐約梅隆銀行 (BNY Mellon) 在 2022 年推出了自己的數(shù)字資產(chǎn)托管解決方案。紐約梅隆銀行沒(méi)有自己構(gòu)建整個(gè)平臺(tái),而是與數(shù)字資產(chǎn)安全公司 Fireblocks 合作,以獲得他們所需的基礎(chǔ)設(shè)施。

級(jí)別 4:復(fù)雜產(chǎn)品、DeFi 等

在采用加密貨幣方面,很少有金融機(jī)構(gòu)在接受存款外提供其它產(chǎn)品,但這并不意味著聞所未聞。例如,富達(dá) (Fidelity) 擴(kuò)大了其托管服務(wù),允許機(jī)構(gòu)客戶在基于 DeFi 的貸款中質(zhì)押比特幣作為抵押品,而 SEBA 銀行繼續(xù)與 DeFi 本土公司(如 DeFi Technologies)合作,DeFi 可能是加密貨幣中增長(zhǎng)最快、最令人興奮的領(lǐng)域。

支付是加密貨幣采用正在推進(jìn)的另一個(gè)領(lǐng)域。Visa 繼續(xù)引領(lǐng)這一領(lǐng)域,最近擴(kuò)大了其穩(wěn)定幣結(jié)算能力,允許 USDC 與商戶收購(gòu)方進(jìn)行交易。同樣,PMC 的 IP Coin 繼續(xù)支持商業(yè)交易支付,進(jìn)一步將區(qū)塊鏈整合到傳統(tǒng)銀行中。

結(jié)語(yǔ)

隨著加密貨幣日益成為主流,銀行正在認(rèn)識(shí)到其可以幫助客戶的方式,同時(shí)推動(dòng)收入并試圖將其納入更大的戰(zhàn)略。雖然乍一看似乎令人望而生畏,但銀行可以以結(jié)構(gòu)化、漸進(jìn)的方式采用加密貨幣,使他們能夠在每一步測(cè)試和改進(jìn)他們的產(chǎn)品。

關(guān)鍵是確定每一步要構(gòu)建的正確產(chǎn)品和服務(wù)類型,加密貨幣固有的透明度使這一點(diǎn)變得更容易。借助合適的工具,金融機(jī)構(gòu)可以將基于區(qū)塊鏈的交易數(shù)據(jù)與他們自己的專有記錄進(jìn)行交互,觀察資金如何在不同類型的錢(qián)包和服務(wù)之間流動(dòng),并使用這些數(shù)據(jù)為業(yè)務(wù)決策提供信息,確定哪種加密服務(wù)最適合他們所需的客戶群。從那里開(kāi)始,就是雇用合適的人才或與合適的加密原生企業(yè)合作,為新的加密貨幣產(chǎn)品構(gòu)建必要的基礎(chǔ)設(shè)施和合規(guī)工具。