1.?Infra 品類深受大交易所喜愛

近段時間,$nerio 自上線幣安以來,已斬獲超 20 倍漲幅,同時幣安連續(xù)上線了多個 TON 相關(guān)的項目代幣,引起了市場廣泛關(guān)注。其他交易所對 TON 生態(tài)的熱情與對其他賽道的冷淡也形成了鮮明對比。

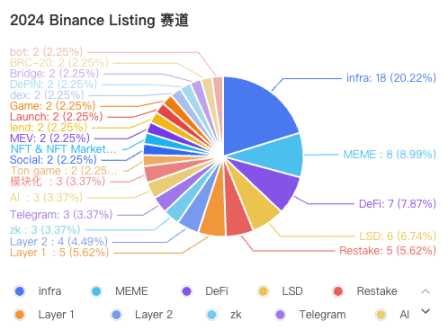

在 Binance 上,Infra 占比 20.22%,其次是 MEME 和 DeFi。

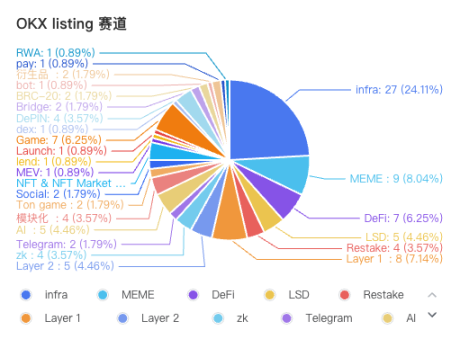

在 OKX 上,Infra 的占比進一步擴大到 24.11%,其次同樣是 MEME、DeFi 以及 Layer 1;

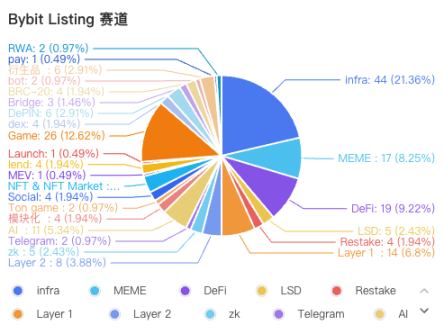

在 Bybit 統(tǒng)計的 119 個項目中,有 44 個項目被標記為 Infra,其次同樣是 MEME、DeFi 和 Layer 1。

小結(jié)

去年火爆的 Game 賽道,在今年普遍遇冷。

此外,之所以大交易所愿意選擇 Infra、MEME、DeFi 等賽道作為主要上幣標的,原因在于 Infra、DeFi 和 Layer 1 普通作為不同二級賽道和熱門項目的終端水龍頭。比如 BOME 等土狗項目的火熱會將價值傳導到 SOL;NOT、CATI 的爆火也會推動 TON 價格的上漲一樣。但這一類產(chǎn)品周期普遍較長,大多數(shù)產(chǎn)品從拿到投資到上線交易所,普遍走了 1-2 年時間。

與之相對的則是 MEME 的潮流。抓住更多熱點和用戶,成為交易所選擇及時上幣的主要原因。

2. 三大所代表的退出規(guī)模不同

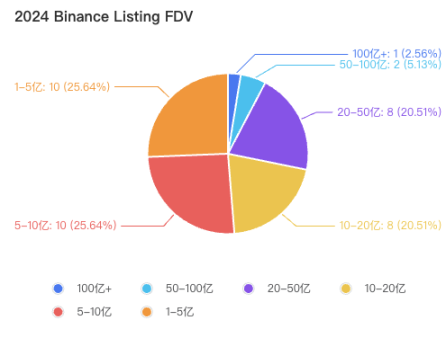

Binance 統(tǒng)計為 40 個項目,F(xiàn)DV 均值在 24 億美元左右;中位數(shù)為 8.7 億美元;

其中,F(xiàn)DV 1-5 億,5-10 億美元的項目占比最多,分別為 25.64%;

OKX 統(tǒng)計為 57 個項目,F(xiàn)DV 均值在 18 億美元左右,中位數(shù)為 7.3 億美元;

其中,1-5 億美元的占比最多為 31.58%、5-10 億占比其次為 22.81%;

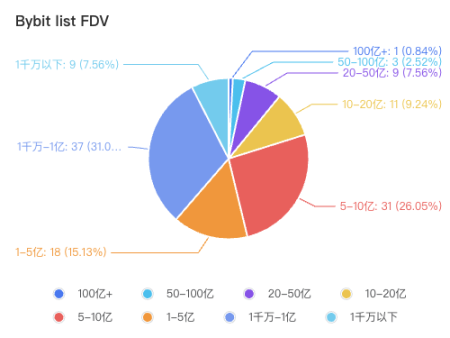

Bybit 統(tǒng)計為 119 個項目,F(xiàn)DV 均值 10 億美元左右,中位數(shù) 7200 萬美元;

其中,1000 萬 -1 億的占比最多為 31%、5-10 億的占比其次為 26.05%;

小結(jié)

從上所表現(xiàn)來看,Binance 和 OKX 表現(xiàn)接近,處于交易所第一梯隊,能上線 Binance、OKX 的項目,也意味著大概率能夠做到 10 億美元以上的 FDV。而 Bybit 目前上所口徑盡管正在呈現(xiàn)收窄的趨勢,但相較于 Binance、OKX 依舊較為松弛。是目前各個項目方主要沖擊的目標。

3.機構(gòu)對上幣的影響

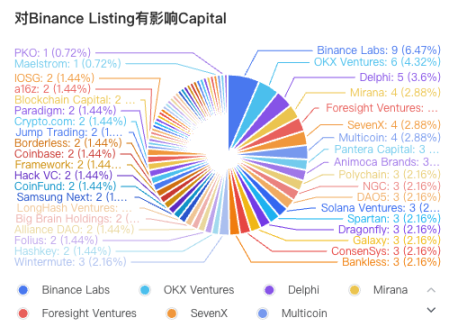

在 Binance 上幣項目中,出現(xiàn)次數(shù)最多的機構(gòu)是 Binance Labs,40 個項目出現(xiàn) 9 次;其次是 OKX Ventures,出現(xiàn) 6 次;此外是 Delphi,出現(xiàn) 5 次;Mirana、Forsight Ventures、SevenX、Multicoin 則出現(xiàn) 4 次。

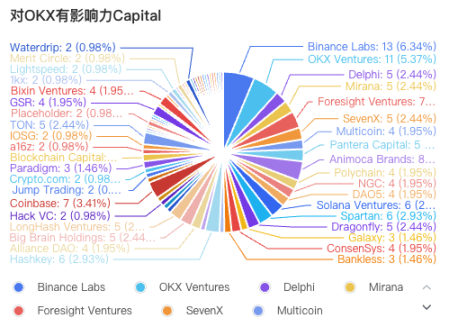

在 OKX 上幣項目中,出現(xiàn)最多的 Binance Labs,出現(xiàn) 13 次,OKX Ventures 出現(xiàn) 11 次,Animoca 出現(xiàn) 8 次,F(xiàn)orsight Ventures 和 Coinbase 出現(xiàn) 7 次,Solana Ventures 和 Spartan 出現(xiàn) 6 次。

總結(jié)

交易所普遍青睞 Infra,但誠如 IOSG 創(chuàng)始人所說的那樣,估值在 100m 左右、尚未完成 TGE 的項目,由于難度過大,紛紛放棄了上幣安的計劃。估值在 300m 至 500m 的 Infra,仍在進行艱難融資。在大基建仍舊處于高估值且難融資的大背景下,Ton 生態(tài)一系列小游戲正在越來越獲得交易所偏愛。

從 Notion 開始,Doge、Catizen、Hamster 接連上線一線交易所。并且初始 FDV 表現(xiàn)不俗,NOT 最高近 30 億美元、CATI 上線也上升到 10 億美元以上。這些數(shù)據(jù)都在彰顯著 Ton 生態(tài)優(yōu)質(zhì)的潛力。從游戲開始,完成用戶初始的 Web3 轉(zhuǎn)化,在此之后,諸如 DuckChain、作為 Ton L2;UTONIC Protocol 作為 Ton 生態(tài)再質(zhì)押平臺、RedStone 作為預言機、DeDust 作為 Dex…Ton 生態(tài)正在逐步走向完備。

對于 Ton 未來的預想

在這里,我們可以大膽猜想并關(guān)注 Ton 生態(tài)的兩個思路:

1. 基于 Telegram 所構(gòu)建的流量分發(fā)、再利用平臺;

由于 TG 天然聚合 9 億流量,且通過 Notcoin 將交互獲利的思想進一步灌輸?shù)?TG 用戶腦中,因此以用戶為展現(xiàn)形式,面向 B 端的廣告投流、任務發(fā)放在未來將會成為已達趨勢。代表項目為 PEPE Miner Bot,這是一個基于 Telegram 的任務發(fā)放和獎勵獲取平臺,用戶可以通過加入該 Bot 獲得 PEPE 代幣,同時在完成其他任務后獲得更多 PEPE 代幣獎勵。目前該項目已經(jīng)有 70 萬以上的訂閱,流量巨大。

2. 基于 Telegram 原生軟件搭建的 CeDeFi 業(yè)務。

由于 Telegram 自帶 Web2 與 Web3 的要素,因此在該生態(tài)構(gòu)建 CeFi 和 DeFi 的結(jié)合體是邏輯順暢且具有可行性的。代表案例為 Blum,該項目是一個結(jié)合 CeFi 和 DeFi 的混合交易所,通過 Telegram 小應用程序中的游戲化提供通用代幣訪問。Blum 可以在一個平臺上訪問 CEX 和 DEX 代幣,支持 30 多個鏈,并提供額外的功能,包括 AI 導航、P2P 交易、衍生品交易等。目前該項目已經(jīng)獲得 Binance Labs 投資。