穩(wěn)定幣是自信用卡以來(lái)最具變革性的支付形式。它們改變了資金流動(dòng)的方式。憑借低跨境轉(zhuǎn)賬費(fèi)用、近乎即時(shí)的結(jié)算和對(duì)全球廣泛需求貨幣的獲取因素加持下,穩(wěn)定幣有能力迭代如今的金融系統(tǒng)。對(duì)于那些托管支持?jǐn)?shù)字資產(chǎn)的美元存款機(jī)構(gòu)來(lái)說(shuō),穩(wěn)定幣業(yè)務(wù)也有機(jī)會(huì)帶來(lái)巨大的盈利機(jī)會(huì)。

目前,全球穩(wěn)定幣供應(yīng)量已超過(guò) 1500 億美元。五種穩(wěn)定幣的流通量至少達(dá)到 10 億美元:USDT、USDC、DAI、First Digital USD 和 PYUSD 。我相信我們正走向擁有更多穩(wěn)定幣的世界——每家金融機(jī)構(gòu)都會(huì)發(fā)行自己的穩(wěn)定幣。

我一直在思考這一增長(zhǎng)所帶來(lái)的機(jī)遇。我得出的結(jié)論是,觀察其他支付系統(tǒng)的成熟過(guò)程——特別是信用卡網(wǎng)絡(luò)——可能會(huì)為我們提供答案。

信用卡網(wǎng)絡(luò)與穩(wěn)定幣有哪些相似之處?

于消費(fèi)者和商家而言,所有的穩(wěn)定幣應(yīng)該感覺(jué)像美元一樣。但實(shí)際上,每個(gè)穩(wěn)定幣發(fā)行機(jī)構(gòu)對(duì)美元的處理方式不同——這源于不同的發(fā)行與贖回流程、支持每種穩(wěn)定幣供應(yīng)的儲(chǔ)備、不同的監(jiān)管制度、財(cái)務(wù)審計(jì)的頻率等。解決這些復(fù)雜性將是個(gè)巨大的機(jī)會(huì)。

我們之前在信用卡領(lǐng)域看到了類(lèi)似的情況。消費(fèi)者使用幾乎等同于美元但并非完全互換的資產(chǎn)(它們是美元貸款,但這些貸款不可互換,因?yàn)槊總€(gè)人的信用評(píng)分不同)。像 Visa 和 Mastercard 這樣的網(wǎng)絡(luò)負(fù)責(zé)在系統(tǒng)中協(xié)調(diào)支付流程。而兩種系統(tǒng)中的利益相關(guān)方(或最終可能成為利益相關(guān)方)看起來(lái)非常相似:消費(fèi)者、消費(fèi)者的銀行、商家的銀行以及商家。

舉個(gè)例子可能有助于解讀網(wǎng)絡(luò)結(jié)構(gòu)上的相似性。

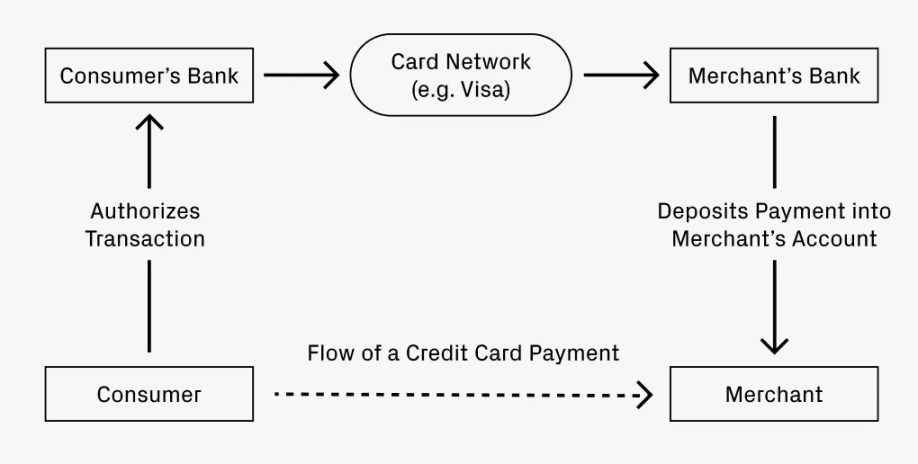

假設(shè)你去餐館吃飯,并使用信用卡支付賬單。那么你的付款是如何進(jìn)入餐館的賬戶(hù)的呢?

你的銀行(即信用卡發(fā)行方)將授權(quán)這筆交易,并將資金發(fā)送到餐館的銀行(稱(chēng)為收單行)。

一個(gè)清算網(wǎng)絡(luò)——如 Visa 或 Mastercard——會(huì)促進(jìn)資金的交換,并收取一小筆費(fèi)用。

然后收單行會(huì)將資金存入餐館的賬戶(hù),但會(huì)扣除一定的手續(xù)費(fèi)。

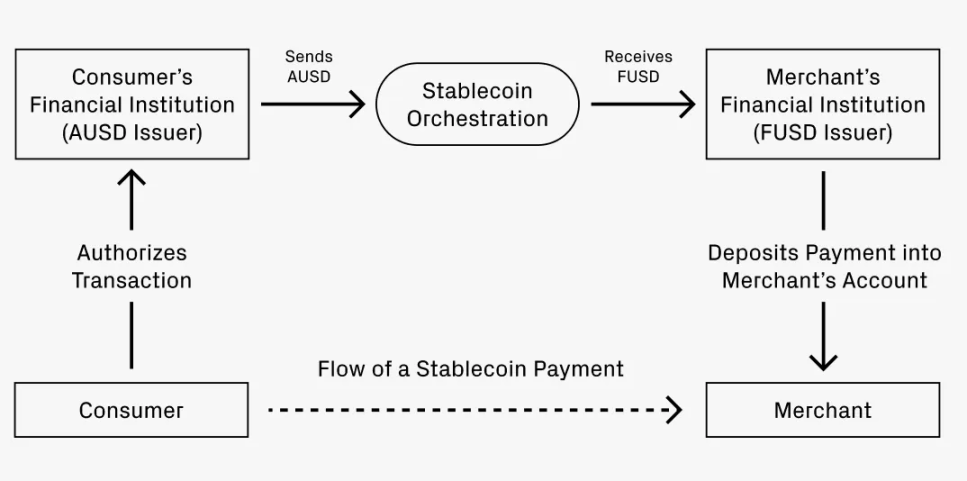

現(xiàn)在假設(shè)你想用穩(wěn)定幣支付。你的銀行 A 發(fā)行了穩(wěn)定幣 AUSD,餐館的銀行 F 使用的是 FUSD。這兩種穩(wěn)定幣雖然都代表美元,但卻是不同的。餐館的銀行只接受 FUSD。那么 AUSD 的支付如何轉(zhuǎn)換為 FUSD 呢?

這個(gè)流程看起來(lái)和信用卡網(wǎng)絡(luò)中的流程非常相似:

- 消費(fèi)者的銀行(發(fā)行 AUSD 的銀行)授權(quán)這筆交易。

- 協(xié)調(diào)服務(wù)會(huì)促成 AUSD 到 FUSD 的轉(zhuǎn)換,并可能收取一小筆費(fèi)用。這個(gè)轉(zhuǎn)換過(guò)程至少有幾種可能的方式:

– 路徑 1:利用去中心化交易所進(jìn)行穩(wěn)定幣間的交換。例如,Uniswap 提供許多此類(lèi)資金池,費(fèi)用低至 0.01%。

– 路徑 2:將 AUSD 兌換為美元存款,然后將這筆美元存入收單行,再發(fā)行 FUSD。

– 路徑 3:協(xié)調(diào)服務(wù)通過(guò)網(wǎng)絡(luò)進(jìn)行資金凈額結(jié)算,這種方式可能需要一定的規(guī)模才能實(shí)現(xiàn)。

3.FUSD 被存入商家的賬戶(hù),可能會(huì)扣除一筆手續(xù)費(fèi)。

從哪里開(kāi)始類(lèi)比變?yōu)榉只?/strong>

上述內(nèi)容展示了我認(rèn)為信用卡和穩(wěn)定幣網(wǎng)絡(luò)之間的明顯相似之處。這也為我們提供框架來(lái)思考,穩(wěn)定幣何時(shí)開(kāi)始顯著升級(jí)并在某些方面超越信用卡網(wǎng)絡(luò)。

首先是跨境交易。如果上面的場(chǎng)景是一個(gè)美國(guó)消費(fèi)者在意大利餐廳支付,消費(fèi)者想用美元支付,而商家想接收歐元,現(xiàn)有的信用卡將收取高達(dá) 3% 的費(fèi)用。而在 DEX 上進(jìn)行穩(wěn)定幣兌換,費(fèi)用可能低至 0.05%(相差 60 倍)。將這種費(fèi)用削減的規(guī)模應(yīng)用于廣泛的跨境支付,穩(wěn)定幣能夠?yàn)槿?GDP 帶來(lái)的生產(chǎn)力提升變得顯而易見(jiàn)。

其次是企業(yè)對(duì)個(gè)人的支付流。支付授權(quán)與資金實(shí)際離開(kāi)付款方賬戶(hù)之間的時(shí)間非常快:一旦資金獲得授權(quán),便可以立刻離開(kāi)賬戶(hù)。即時(shí)結(jié)算既有價(jià)值又備受期待。此外,許多企業(yè)擁有全球化的員工隊(duì)伍。跨境支付的頻率和金額可能遠(yuǎn)高于普通消費(fèi)者的日常交易。隨著員工隊(duì)伍的持續(xù)全球化,這將為該領(lǐng)域帶來(lái)強(qiáng)勁推動(dòng)力。

前瞻思考:機(jī)會(huì)可能出現(xiàn)在哪?

如果網(wǎng)絡(luò)結(jié)構(gòu)之間的類(lèi)比有一定參考價(jià)值,它可以揭示創(chuàng)業(yè)機(jī)會(huì)可能出現(xiàn)的領(lǐng)域。信用卡生態(tài)系統(tǒng)中,主要企業(yè)已經(jīng)從支付協(xié)調(diào)、發(fā)行創(chuàng)新、形式因素支持等方面發(fā)展起來(lái)。對(duì)于穩(wěn)定幣來(lái)說(shuō),也可能會(huì)出現(xiàn)類(lèi)似的情況。

前面的例子主要描述了支付協(xié)調(diào)的作用,因?yàn)橘Y金流動(dòng)本身就是一個(gè)巨大的業(yè)務(wù)。Visa、Mastercard、American Express 和 Discover 的市值都至少達(dá)到數(shù)百億,合計(jì)超過(guò) 1 萬(wàn)億美元。這些卡網(wǎng)絡(luò)能在市場(chǎng)中保持平衡,表明競(jìng)爭(zhēng)是健康的,市場(chǎng)足夠大,可以支持大型企業(yè)。合理推測(cè),在成熟的市場(chǎng)中,穩(wěn)定幣協(xié)調(diào)領(lǐng)域也將會(huì)有類(lèi)似的競(jìng)爭(zhēng)。穩(wěn)定幣的發(fā)展目前大約只有 1 到 2 年的基礎(chǔ)設(shè)施搭建期,仍有充足的時(shí)間供新創(chuàng)業(yè)公司抓住這個(gè)機(jī)會(huì)。

「發(fā)行穩(wěn)定幣」也是個(gè)創(chuàng)新領(lǐng)域。類(lèi)似于商業(yè)信用卡的流行,我們可能會(huì)看到越來(lái)越多的企業(yè)希望擁有自己的穩(wěn)定幣。掌握支付單位能夠讓企業(yè)在從費(fèi)用管理到處理外國(guó)稅收等端到端的會(huì)計(jì)流程中,獲得更大的控制力。這些可能會(huì)成為穩(wěn)定幣協(xié)調(diào)網(wǎng)絡(luò)的直接業(yè)務(wù)線,但也可能為全新的創(chuàng)業(yè)公司帶來(lái)機(jī)會(huì)(如 Lithic 那樣的公司)。企業(yè)需求的副產(chǎn)品可能會(huì)催生更多的新業(yè)務(wù)。

「發(fā)行穩(wěn)定幣」還可以變得更加專(zhuān)業(yè)化。比如信用卡中的等級(jí)制度:許多信用卡允許客戶(hù)支付前期費(fèi)用,以獲得更好的獎(jiǎng)勵(lì)結(jié)構(gòu)。比如 Chase Sapphire Reserve 或 AmEx Gold。一些公司(通常是航空公司和零售商)甚至提供自己的專(zhuān)屬信用卡。如果類(lèi)似的穩(wěn)定幣獎(jiǎng)勵(lì)等級(jí)實(shí)驗(yàn)也出現(xiàn),我不會(huì)感到驚訝。這同樣可能為創(chuàng)業(yè)公司開(kāi)辟一條新的道路。

所有這些趨勢(shì)都推動(dòng)了彼此的增長(zhǎng)。隨著發(fā)行形式的多樣化,支付協(xié)調(diào)服務(wù)的需求也隨之增加。隨著協(xié)調(diào)網(wǎng)絡(luò)的成熟,它們將降低新發(fā)行方進(jìn)入市場(chǎng)的門(mén)檻。這些都是巨大的機(jī)會(huì),我非常希望看到更多的創(chuàng)業(yè)公司進(jìn)入這個(gè)領(lǐng)域。從長(zhǎng)遠(yuǎn)來(lái)看,它將是數(shù)萬(wàn)億美元的市場(chǎng),可以容納多個(gè)大企業(yè)。